近年、老後2000万円問題や退職金額の減少が問題視されており、老後資金の確保をしたいと思う方が多いだろう。

しかし、「会社から確定給付企業年金に入っていると言われたけど、どんな制度なのか分からない」、「確定給付企業年金のメリット・デメリットは何があるの?」と感じている方が大半ではないか。

確定給付企業年金は、企業が運用する年金制度であり、必要に応じて企業が不足分を穴埋めしてくれることがある。

現在の日本国内で最も普及している年金制度であり、企業ごとの独自のルールが反映されやすいという利点がある。

本記事では、確定給付企業年金の基本的な考え方と退職金の活用方法について詳しく説明する。

確定給付型と確定拠出型の違いがよくわからない方、老後の資金計画をしっかり立てたい方はぜひ最後まで読んで欲しい。

確定給付企業年金の仕組み

まずは、確定給付企業年金の仕組みについて詳しく理解していこう。

確定給付企業年金とは何か

厚生年金を適用する事業所において、事業主と従業員があらかじめ約束した内容に基づき、従業員が高齢期に給付を受けられる企業年金制度を「確定給付企業年金」と呼ぶ。

確定給付企業年金は給付内容があらかじめ規定されているため、DB(Defined Benefit Plan)「給付建て年金」とも呼ばれている。

確定給付企業年金のメリットとデメリット

- メリット

事業主が社員のための掛け金を支払うため、加入者である社員に負担が生じることがない点が大きなメリットである。

また、掛け金に対する給付額は予め規約によって定められているため、早い段階で自分の老後設計を立てることができる。

さらに、購入した際の一時金は退職所得控除として、年金は公的年金等控除の対象にもなるため、税制上でも優遇される。

- デメリット

確定給付企業年金は、運用の管理責任が全て企業に委ねられるため、一定の収入が保証されているが大きなリターンは望めないというデメリットがある。

そのため、確定給付企業年金だけでは資産形成が不安な方は、自己資産運用が必要になる。

企業年金の種類と特徴

企業年金には、「厚生年金基金」「確定給付企業年金(DB)」「確定拠出年金(DC)」という3種類の制度が存在する。

確定給付企業年金(DB)の詳細は本記事の冒頭で解説しているため省略し、残り2パターンの特徴について下記で解説する。

厚生年金基金

厚生年金基金は、個人の老後のために設けられた年金制度の一種であり、企業によって設立されるプランである。

企業が設立する私的年金制度だが、国が実施する年金制度の老齢厚生年金の一部を代行し、企業の実態に対して柔軟に応じた上でプラスアルファの独自給付を行ってくれるという特徴がある。

なお、2014年にこの制度は実質的に廃止されている。

確定拠出年金(DC)

新たな企業年金制度として確立した確定拠出年金(DC)の特徴は、従業員である加入者が企業が拠出した自身の掛金を自主的に運用することで、給付額が変動する点である。

それまでの企業年金制度は定期給付年金であったが、確定拠出年金は企業側ではなく加入者が資産運用に責任を負う新しい形態の年金制度である。

以下の表は、DCとBCの運用リスクの責任者、給付額、税制優遇を比較したものである。

| 項目 | DC (確定拠出年金) | DB (確定給付年金) |

|---|---|---|

| 責任者 | 運用は加入者本人が行う。 運用結果の責任も本人。 | 企業(または基金)が責任を負う。 運用結果は企業がリスクを負う。 |

| 給付額 | 運用次第で変動する。 将来受取額は確定しない。 | 受取額があらかじめ決まっている。 |

| 税制優遇 | 掛金が全額所得控除運用益は非課税。 受取時は退職所得控除や公的年金等控除が適用される。 | 掛金は企業負担で従業員は負担なし。 年金受取時に課税されるが、税制優遇あり |

確定給付企業年金の活用法

次に、確定給付企業年金をより有効に活用していくためのポイントについて解説しよう。

確定給付企業年金を上手に活用するポイント

「中途退職時」に受給できる

確定給付企業年金は給付要件が比較的容易であり、一定の条件を満たすと中途退職時にも退職一時金を受け取ることができる。

そのため、転職活動は自由であり、柔軟なキャリア設計が可能であるというメリットがある。確定拠出年金の場合は、受給基準が60歳以上に限られることから、老後の資金が不足しないようにする以外のニーズを満たすことができない。

そのため、確定給付企業年金の方が具体的なニーズに合わせた資金管理が可能である。

「選択制」を導入し、所得税や住民税を節減できる

「選択制確定給付企業年金」を採用している企業であれば、加入者は「選択給」の全体または一部を退職金掛金に割り当てることができ、課税対象外となる。

課税対象外となることで、所得税、住民税、社会保険料等といった負担を軽減できる。

他の資産運用と併用することでリスクを分散できる

資産運用のリスクを分散させるために、企業型確定拠出年金(企業型DC)、iDeCo(イデコ)、中小企業退職金共済(中退共)と併用することも一つの手だ。

掛金の限度額に影響が出てしまうという側面もあるが、年金貯蓄額を増加させることができるというメリットもある。

掛金に制限が生じるが、リスク分散と年金貯蓄額アップという2つのメリットを得られる選択肢があることを頭に入れておこう。

企業年金の選び方

企業型確定拠出年金を運用する場合、運用商品ラインナップから最適な商品を選び出す必要がある。

元本確保型や元本変動型のいずれにおいても、選択する商品に制限はない。拠出金額内において、複数の商品を選択することでリスクを分散させることができる。

むやみに選択せず、各商品の特性や運用方法を詳細に把握し、最適な商品を選定することが大切だ。なお、商品を選択したからといって一生変更できないわけではない。

そのため、正しい知識に基づいて、必要に応じて変更していくことが重要だ。

適切な年金受給開始時期

確定給付企業年金は加入期間が 20 年以上の場合、以下の受け取り方法がある。

- 全額一時金

- 一部一時金(一時金の選択割合は 25%・50%・75%の 3 種類から選択)残りを年金

- 全額年金

加入者期間が 20 年に満たない場合は、全額一時金での受け取りとなる。

確定給付企業年金を選択した場合の受給期間は、下記5パターンから選ぶことができる。

- 5年間

- 10年間

- 前半5年厚/後半5年薄の10年

- 17年の有期確定

- 17年の保証終身

受給開始後の期間変更はできないが、60歳以降は繰り下げ申請が可能である。なお、受給開始前であれば、プラン変更もできる。

退職金の運用方法と注意点

次に、退職金の運用方法と主な注意点について解説していこう。具体的には以下の通りだ。

退職金を一括で受け取るか分割で受け取るか

退職金を受け取る方法としては、一括受け取りが有利であると一般的に言われている。

その理由は、退職所得の計算方法にある。一括で受け取れることで退職所得控除の対象となるため、所得税や住民税の負担が軽減されるのだ。

ただし、退職金の額や家族構成によっては手取り額が異なるため、実際に受け取る退職金を基に詳細なシミュレーションを行うことが重要である。

また、企業によっては一時金と年金を併用する「いいとこどり」の方法が採用されている場合がある。例えば、一時金で退職所得控除の上限まで受け取り、残りは年金で受け取る方法を採用することで税金を効果的に節約することが可能である。

ただし、退職後の状況や将来の生活計画に合わせた最適な受け取り方は人によって異なる。FP等の専門家に相談し、的確な意見を採用することが望ましいだろう。

退職金を運用する際のリスク管理

退職金の投資先を一つに絞るのではなく、異なる投資先に分散することでリスクマネージメントが可能である。

一例として、退職金全額を1つの投資信託に投入することは、投資信託価格の低下があった際に、退職金の価値も下落する危険がある。逆に、退職金を金融機関の普通預金や定期預金に預けているだけでは、将来的に大きく収益を獲得することが見込めない。

そのため、あえて投資先を複数に分けることで結果的にリスクの低い退職金の運用に繋がるといえる。

運用方法の選択肢とその特徴

老後の生活において最も重要なのは、資金を減らさないことである。

老後生活では、収入が低下するため、年金以外の再雇用や嘱託職員で働く必要が出る場合もある。

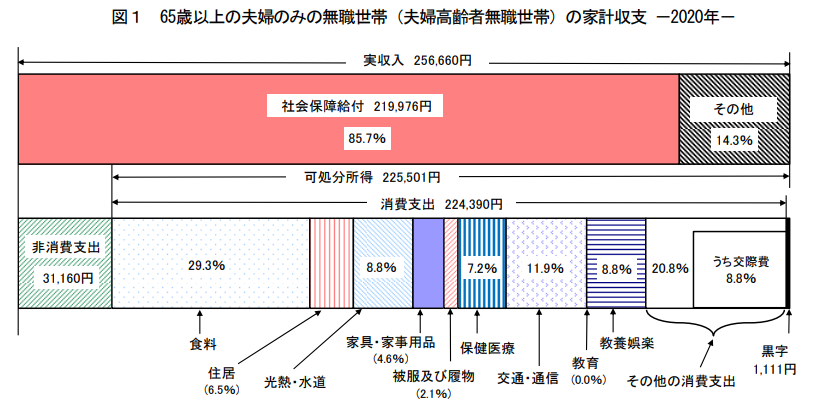

上記の図は、65歳以上の夫婦・共に無職の世帯の平均収入と平均支出を比較したものだ。

この図から、老後生活で必ず1,000円程度の赤字が発生するわけではないことが分かるだろう。また、年金収入に加えて不動産の賃料収入や配当のある株式等の収入源を確保することもできる。

ただし、平均値がマイナスということは、普通に生活していたのでは家計が赤字になるリスクがあるとも考えられる。

- 最低日常生活費:平均22.1万円

- ゆとりある老後生活費:平均36.1万円

今後の日本では、老後生活において、公的年金のみで最低限の生活を送ることができるのかを検討する必要がある。 総務省の調査から、平均収入が約22万円であることが分かるため、公的年金だけでは精一杯と言える。

そのため、退職金等の資産を崩しながら老後生活を送る人も多くいる。

リスクの高い方法で資産運用を行うと、損失が生じた場合には取り崩せる資産が減ってしまい、ゆとりのある老後生活を送れる期間が縮まってしまうことがあるのだ。

退職金に関する相談誰にするべきか

よりよい退職金運用の実現に向けて伴走してくれる存在、それがIFA(独立系ファイナンシャルアドバイザー)である。

IFAに依頼するメリット、具体的なサポート概要等について詳しく解説しよう。

IFAに依頼するメリット

IFAは、様々な企業と業務委託契約を締結することが可能である。

特定の証券会社が提供する商品に留まらず、複数の企業の商品を組み合わせることによって顧客に最適な金融商品を提供することができる。

専門知識に基づいた提案を顧客のニーズに合わせて行ってくれるため、非常に専門性の高い顧客思いの提案をしてくれる存在と言える。

IFAがサポートできること

下記は、退職金運用に悩む顧客に対するIFAの具体的なサポート概要である。

- 投資方針の策定

- 顧客の年齢、資産や将来のライフプランに応じ、個々に合わせた投資方針の提案

- 資産運用のご提案

- 顧客のニーズ・要望に応じて、ノルマ等に左右されない中立的立場から見た資産運用の提案

- 保有商品の見直し

- 運用状況やライフステージの変化に合わせた保有商品の商品の見直し、必要に応じた提案

- 継続的なアフターフォロー

- 面談や電話による定期的な運用状況報告と顧客が抱えている疑問点、不安点の可視化・解消

IFAと一緒に考える退職金の運用プラン

前述したように、退職金の運用プランを親身になって提案・サポートしてくれるのがIFAだ。

適切な運用プランは顧客一人ひとりの状況によって異なるため、素人判断で金融商材・運用プランを選定するのはややリスクがある。

だからこそ、お金にまつわる相談を総合的に行えるプロフェッショナルであるIFAはあなたにとって心強い存在となるだろう。

以上、確定給付企業年金に関する概要と退職金の運用について詳しく解説した。企業年金は安定した老後生活を送る上で非常に重要な資金の一つであるが、いかに有効な資産運用を行うかが、最終的に得られる資金額そのものを大きく変える。

IFAと一緒に退職金を「育てる」選択を取ることで、後悔のない退職金運用を実現できるだろう。まずは無料相談からスタートしてみてはいかがだろうか。

まとめ

この記事では、確定給付企業年金の仕組みや退職金の運用方法、年金の最適な活用法を説明している。

本記事を読むことで確定給付企業年金の特徴やメリット、受給開始時期について学べる。

しかし、確定給付企業年金についてすべて一人で理解するのは難しい。お金の専門家であるIFAに相談することで、最適な退職金運用方法を見つけることができる。

IFAと共に考えることで、退職金の運用方法やリスク管理が適切に行われる可能性が高まるだろう。

まずは以下のボタンから無料相談に申し込んでみてほしい。