長年働いて受け取る退職金は、退職後の生活を支える大切な資金です。

まとまった金額を受け取ると、「預金のままでよいのか」「投資信託や保険で運用すべきか」「大手銀行に相談した方が安心なのか」と迷う方も多いでしょう。

本記事では、三菱UFJ銀行で退職金運用を検討する際に確認したい商品・特典・注意点を整理したうえで、退職金運用で失敗を避けるための基本的な考え方を解説します。

三菱UFJ銀行は、帝国データバンクの2025年調査で全国メインバンク社数17年連続トップとなっています。ただし、メインバンク社数は法人取引の実績を示すデータであり、投資商品の安全性や運用成果を保証するものではありません。

退職金運用では、金融機関の知名度だけでなく、商品の仕組み、リスク、手数料、自分の生活設計に合うかを確認することが重要です。

退職金運用の基本知識

退職金運用では、「よくわからないけれど、金利が高そうだから」「大手銀行だから安心そうだから」という理由だけで運用先を決めないことが大切です。

退職金は、退職後の生活費、医療費、介護費、住宅修繕費、家族への支援などに使う可能性がある資金です。増やすことだけでなく、必要なときに使える状態で残しておくことも重要です。

まずは、退職金の役割、リスクとリターンの関係、長期運用に回してよい資金の考え方を確認しましょう。

退職金の役割と運用の目的

退職金には、退職者本人や家族の生活を支える役割があります。

退職後は、公的年金、再雇用収入、預貯金、退職金などを組み合わせて生活することになります。退職金を生活費として取り崩す場合もあれば、当面使わない部分を運用に回す場合もあります。

退職金運用の目的は、人によって異なります。たとえば、次のような目的が考えられます。

- 退職後の生活費を安定して確保したい

- 預貯金だけでは不安なので、一部を運用したい

- 医療費や介護費に備えたい

- 相続や家族への資金援助も考えたい

- インフレによる資産価値の目減りに備えたい

一方で、退職金を投資商品に回せば必ず増えるわけではありません。投資信託、外貨預金、保険商品、ファンドラップなどには、それぞれ元本割れリスクや手数料があります。

退職金運用を始める前に、「いつ使うお金なのか」「どの程度の損失まで許容できるのか」を明確にしておきましょう。

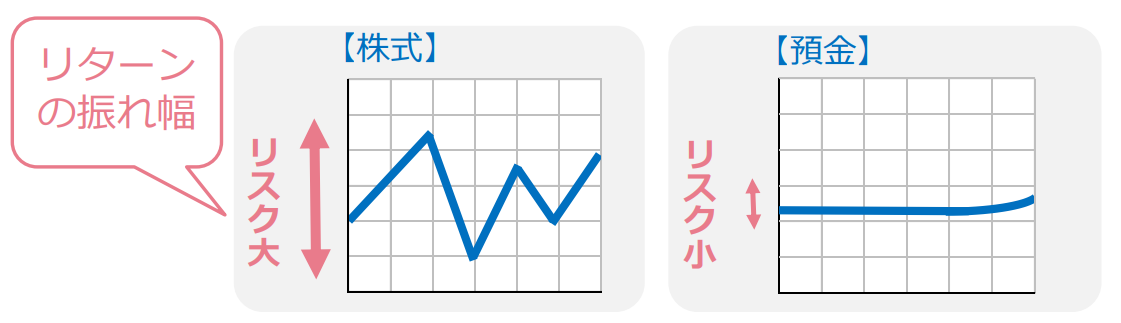

退職金運用のリスクとリターンのバランス

退職金運用を検討する際は、リスクとリターンの関係を理解する必要があります。

一般的に、高いリターンを期待できる商品ほど価格変動リスクも大きくなります。反対に、元本割れリスクが小さい商品は、大きなリターンを期待しにくい傾向があります。

「ローリスクでハイリターン」の運用商品は基本的にありません。

退職金の運用先を考えるときは、商品を次のように大まかに分けて考えると判断しやすくなります。

- ローリスク・ローリターン:普通預金、定期預金、個人向け国債など

- ミドルリスク・ミドルリターン:債券型・バランス型の投資信託など

- ハイリスク・ハイリターン:株式、株式型投資信託、外貨建て資産など

どの商品が合うかは、退職後の生活費、年金額、住宅ローンの有無、健康状態、家族構成によって変わります。周囲の人が選んでいる商品ではなく、自分の状況に合う商品を選びましょう。

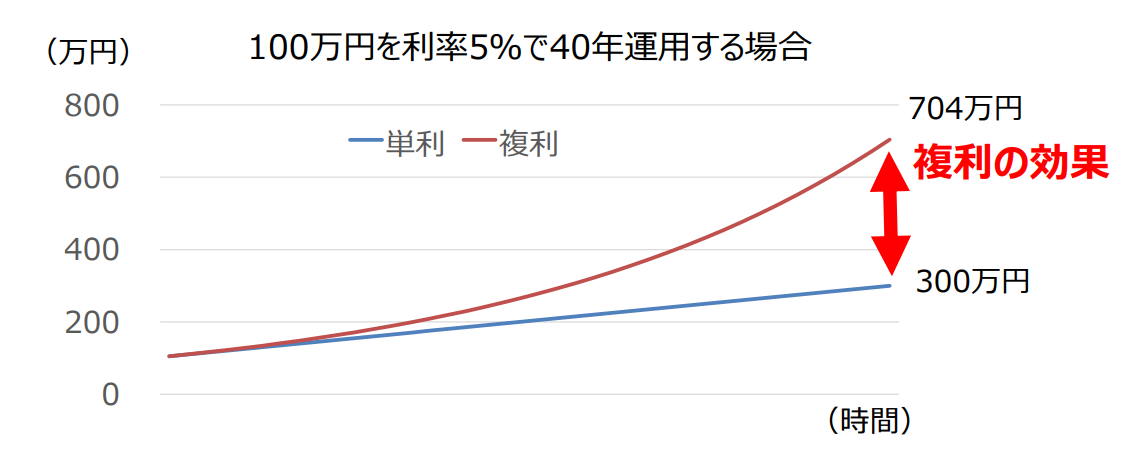

長期的視点での資産運用

退職金の一部を運用する場合は、長期で使わない余裕資金を中心に考えましょう。

運用で得た利益を再投資すると、利益にも利益がつく複利効果が期待できます。ただし、複利効果は元本割れリスクがないことを意味するものではありません。

退職金は、次のように使う時期で分けて考えると管理しやすくなります。

| 資金の区分 | 主な使い道 | 運用の考え方 |

|---|---|---|

| 短期資金 | 当面の生活費、税金、急な医療費 | 普通預金など、すぐ使える形で確保する |

| 中期資金 | 住宅修繕費、車の買い替え、家族支援 | 定期預金や個人向け国債など、安全性を重視する |

| 長期資金 | 10年以上先の老後資金、資産寿命の延長 | リスク許容度に応じて投資信託などを検討する |

生活費や数年以内に使う予定の資金まで投資に回すと、相場下落時に必要なお金を取り崩せなくなる可能性があります。退職金運用では、まず守る資金を確保し、そのうえで増やす資金を決めることが大切です。

三菱UFJ銀行の退職金運用の特徴

三菱UFJ銀行で退職金運用を検討する際は、主に次の3点を確認しましょう。

- 取り扱っている運用商品の種類

- 退職金向けの円定期金利優遇プランや条件

- エクセレント倶楽部などのサポート体制

三菱UFJ銀行は、帝国データバンクの2025年メインバンク調査で17年連続トップです。これは法人取引における実績の参考になります。

ただし、退職金運用で重要なのは「有名な銀行だから安心」と判断することではありません。預金、投資信託、外貨預金、保険、ファンドラップなど、それぞれの仕組みとリスクを理解したうえで選ぶ必要があります。

豊富な運用商品ラインナップ

三菱UFJ銀行では、退職金運用を考える方向けに、複数の商品を案内しています。

- 円預金・円定期預金

- 外貨預金

- 投資信託

- 生命保険・個人年金保険・終身保険

- MUFGファンドラップ

円預金は元本を守りやすい一方で、大きなリターンは期待しにくい商品です。

外貨預金は為替差益を得られる可能性がありますが、為替相場の変動により円換算で元本割れする可能性があります。また、外貨預金は預金保険制度の対象ではありません。

投資信託は、複数の資産に分散投資しやすい一方で、基準価額が変動し、投資元本を下回ることがあります。購入時手数料、信託報酬、信託財産留保額などの費用も確認が必要です。

保険商品は、保障と資産形成を組み合わせられる場合がありますが、預金ではなく、三菱UFJ銀行が元本を保証する商品ではありません。解約時期や運用状況によっては、解約返戻金などが払込保険料を下回る場合があります。

MUFGファンドラップは、三菱UFJ信託銀行が提供する投資一任運用サービスです。三菱UFJ銀行は信託代理店として取り扱います。契約にあたっては、費用、投資リスク、最低契約金額、解約条件を確認しましょう。

退職金円定期金利優遇プランは条件を確認する

三菱UFJ銀行には、エクセレント倶楽部会員向けの「退職金円定期金利優遇プラン」があります。

2026年4月1日から2026年9月30日までの実施期間では、対象商品は自由金利型定期預金(大口定期)で、3か月物の適用金利は年2.2%、税引後年1.753%です。

| 項目 | 内容 |

|---|---|

| 対象者 | 三菱UFJ銀行エクセレント倶楽部会員で、退職金を申込日から3年以内に受け取った人 |

| 対象商品 | 自由金利型定期預金(大口定期) |

| 預入期間 | 3か月 |

| 申込金額 | 1,000万円以上5,000万円以下 |

| 申込方法 | 窓口のみ。インターネットバンキングは対象外 |

| 適用金利 | 年2.2%(税引後 年1.753%) |

| 注意点 | 当初3か月のみ優遇金利を適用。 満期後は継続日時点の店頭表示金利を適用 |

たとえば、1,000万円を3か月預け入れた場合の税引後利息は、公式ページの計算例では43,226円です。

ただし、優遇金利は当初3か月のみです。中途解約した場合は優遇金利ではなく、所定の期限前解約利率が適用されます。

また、金利や条件は変更される可能性があります。実際に申し込む前に、最新の公式ページや窓口で条件を確認しましょう。

ウェルカム・セレクションは高金利だけで判断しない

三菱UFJ銀行には、投資信託と円定期を組み合わせる「ウェルカム・セレクション」もあります。

退職金・相続資金プランでは、投資信託の購入金額が1,000万円相当額からとなっており、円定期の預入金額は投資信託の購入金額以下です。

円定期の適用金利だけを見ると魅力的に見える場合がありますが、投資信託の購入が条件になるプランでは、投資信託の価格変動リスクや手数料もあわせて確認しなければなりません。

特に、購入時手数料、信託報酬、信託財産留保額などの費用は、実質的な運用成果に影響します。定期預金の利息だけでなく、投資信託部分を含めた全体のリスクと費用を確認しましょう。

確かな信頼性と実績は判断材料の一つ

帝国データバンクの2025年調査によると、三菱UFJ銀行は2009年の調査開始以来、17年連続で全国メインバンク社数トップとなっています。

メインバンクとは、企業が主に取引する銀行のことです。法人取引で多くの企業に選ばれている点は、金融機関を比較する際の参考になります。

一方で、メインバンク社数が多いことは、個人の退職金運用で損失が出ないことや、投資商品が必ず有利であることを意味しません。

退職金運用では、金融機関の実績に加えて、商品内容、手数料、リスク、担当者の説明、他の金融機関との比較を行うことが重要です。

サポート体制とエクセレント倶楽部

三菱UFJ銀行では、窓口やオンライン相談を通じて、退職金運用や資産運用の相談ができます。

また、一定の条件を満たす個人向けに「エクセレント倶楽部」という会員制サービスがあります。入会金・年会費は無料ですが、入会には条件と審査があります。

- 資産運用に関する優遇サービス

- 各種セミナー

- 会報誌や記事・コラム

- 提携企業によるサービス

本人会員の入会資格は、国内居住かつ三菱UFJ銀行の普通預金口座を持つ個人で、次のいずれかを満たす場合です。

- 当行資産運用残高が1,000万円以上

- 当行預り金融資産残高が3,000万円以上

当行資産運用残高には、投資信託、MUFGファンドラップ、国債等公共債、外貨預金、金融商品仲介、生命保険などが含まれます。円預金は除かれます。

一方、当行預り金融資産残高は、当行資産運用残高と円預金残高の合計です。

会員資格は年2回見直されるため、入会後も条件を満たしているか確認が必要です。サービス内容や提携企業の特典は変更・終了する場合があります。

退職金運用で失敗を避ける3つのポイント

退職金運用では、利益を狙うことだけでなく、大きく失敗しないことが重要です。

まとまった資金を一度に運用すると、判断ミスの影響も大きくなります。次の3つのポイントを押さえておきましょう。

- 目標設定とリスク許容度の確認

- 分散投資

- 定期的な見直し

目標設定とリスク許容度の確認

退職金運用を始める前に、まず運用の目的を決めましょう。

「毎月の生活費を補いたい」「医療費や介護費に備えたい」「10年以上使わない資金を増やしたい」など、目的によって適した運用方法は変わります。

退職金は、使う時期に応じて3つに分けると考えやすくなります。

2年以内に使う生活資金は、普通預金など流動性を重視した形で残しておくのが基本です。

数年以内に使うライフイベント資金は、定期預金や個人向け国債など、安全性を重視した運用が向いています。

10年以上使う予定がない余裕資金は、リスク許容度に応じて投資信託などを検討できます。ただし、元本割れしても生活に支障が出ない範囲に留めましょう。

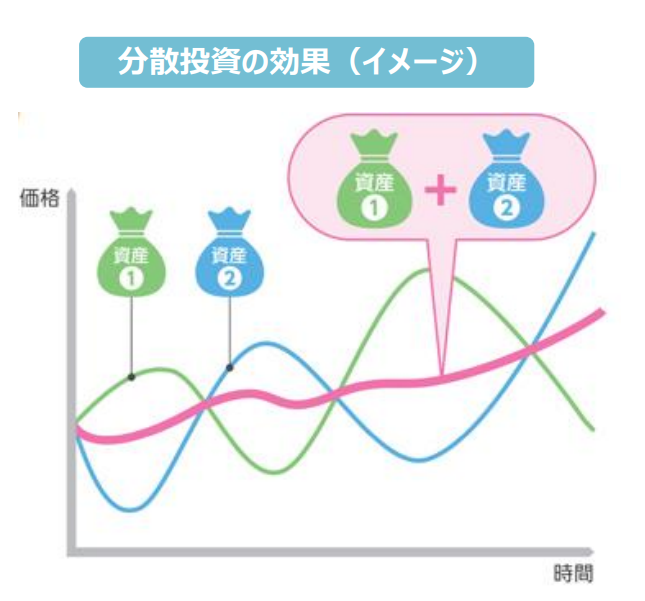

分散投資

退職金運用では、1つの商品や1つの資産に集中しすぎないことが大切です。

分散投資とは、投資先を複数に分けることで、価格変動の影響を抑える考え方です。

分散には、主に次のような方法があります。

- 資産の分散:預金、債券、株式、投資信託などに分ける

- 地域の分散:日本、米国、先進国、新興国などに分ける

- 時間の分散:一括投資ではなく、時期を分けて投資する

ただし、分散投資をしても損失を完全に防げるわけではありません。価格変動リスクを抑えるための手段であり、元本保証ではない点に注意しましょう。

定期的な見直しと柔軟な対応

退職金運用では、商品を購入した後の見直しも重要です。

退職後の生活費、医療費、家族構成、相場環境、金利環境は変化します。最初に決めた運用方針が、数年後も自分に合っているとは限りません。

定期的に確認したい項目は、次のとおりです。

- 生活費や予備資金が不足していないか

- 運用資産の値動きがリスク許容度を超えていないか

- 手数料が高すぎないか

- 特定の商品や資産に偏りすぎていないか

- 相続や介護など新しい支出予定が発生していないか

自分だけで見直すのが難しい場合は、金融機関、FP、IFAなどに相談する方法があります。ただし、専門家に相談する場合でも、提案内容や手数料を理解したうえで判断することが大切です。

退職金運用はどこに相談するべきか

退職金運用は、金融商品を選ぶだけではありません。

退職後の生活費、公的年金、住宅ローン、医療費、介護費、相続まで含めて考える必要があります。

相談先は、悩みの内容によって使い分けましょう。

| 相談したい内容 | 主な相談先 |

|---|---|

| 三菱UFJ銀行の商品・特典・手続き | 三菱UFJ銀行の窓口、オンライン相談、コールセンター |

| 退職金にかかる税金 | 税務署、税理士 |

| 退職後の家計・ライフプラン | FP、IFAなど |

| 資産運用商品の比較 | 銀行、証券会社、IFAなど |

| 相続・贈与・不動産を含む相談 | 税理士、弁護士、司法書士、不動産会社など |

銀行に相談する場合は、その銀行で取り扱う商品を中心に提案を受けることが多くなります。

一方、複数の金融機関の商品を比較したい場合や、退職後の資金計画を幅広く相談したい場合は、IFAやFPに相談する方法もあります。

IFAの役割と注意点

IFAとは、Independent Financial Adviserの略で、独立系ファイナンシャル・アドバイザーと呼ばれます。

顧客のライフプランやニーズに合わせて、金融商品の選定、運用方針、NISAやiDeCoなど制度活用の提案、売買取引の支援を行う専門家です。

ただし、IFAは金融商品仲介業者として、証券会社などの金融機関と業務委託契約を結んでいる場合があります。すべての商品を自由に提案できるとは限らず、所属先や提携金融機関によって取扱商品は異なります。

また、IFAに相談すれば必ず運用成果が上がるわけではありません。相談料が無料でも、金融商品の購入時や保有中に手数料が発生する場合があります。

相談前には、次の項目を確認しましょう。

- 相談料の有無

- 金融商品の購入時・保有中・売却時の手数料

- 提携している金融機関

- 取り扱える商品の範囲

- 担当者の登録状況や経験

- 税理士や弁護士など他の専門家との連携体制

IFAを活用した退職金運用の考え方

IFAに相談する場合は、金融商品を選ぶ前に、退職後の収支と資産全体を整理することが大切です。

次のような資料を用意しておくと、相談がスムーズになります。

- 退職金の受取額がわかる資料

- 公的年金の見込額

- 預貯金・投資信託・株式・保険などの資産一覧

- 住宅ローンや借入金の残高

- 毎月の生活費

- 医療費・介護費・住宅修繕費など将来の支出予定

退職金運用は、誰にとっても同じ正解があるものではありません。

三菱UFJ銀行の商品が合う人もいれば、別の金融機関の商品や、預貯金中心の管理が合う人もいます。大切なのは、生活に必要な資金を守りながら、余裕資金の範囲で運用を検討することです。

まとめ

退職金は、退職後の生活を支える大切な資金です。

三菱UFJ銀行では、円預金、外貨預金、投資信託、生命保険、MUFGファンドラップなど、退職金運用を検討する際の複数の商品を確認できます。

また、エクセレント倶楽部会員向けの退職金円定期金利優遇プランでは、条件を満たす場合に3か月物の優遇金利を利用できます。ただし、優遇金利は当初3か月のみで、満期後は店頭表示金利が適用されます。

三菱UFJ銀行は、帝国データバンクの2025年調査で17年連続の全国メインバンク社数トップです。ただし、金融機関の実績と、個別商品の安全性・収益性は別に考える必要があります。

退職金運用で失敗を避けるには、目標設定、リスク許容度の確認、分散投資、定期的な見直しが重要です。

生活費や数年以内に使う資金まで投資に回さず、長期で使わない余裕資金の範囲で運用を検討しましょう。

退職金の運用先に迷う場合は、三菱UFJ銀行などの金融機関に相談するだけでなく、FPやIFAなどの専門家に相談する方法もあります。相談する際は、手数料、取扱商品、リスク、担当者の登録状況を確認したうえで判断しましょう。

退職金は一度に大きな金額を受け取る資金だからこそ、焦らず比較し、自分の生活設計に合った運用方法を選ぶことが大切です。

出典

三菱UFJ銀行「退職金の運用をお考えのお客さまへのご案内」

三菱UFJ銀行「退職金円定期金利優遇プラン」

三菱UFJ銀行「ウェルカム・セレクション 窓口限定」

三菱UFJ銀行「エクセレント倶楽部」

三菱UFJ銀行「エクセレント倶楽部 規定・個人情報保護方針等」

三菱UFJ銀行「ファンドラップ 費用・リスク」

帝国データバンク「全国『メインバンク』動向調査(2025年)」(公開日:2025年12月19日)

金融庁「貯める・増やす~資産形成 応用編」

知るぽると「あなたに合った退職金の運用方法を考える 退職金の運用方法<短・中期>」

知るぽると「あなたに合った退職金の運用方法を考える 退職金の運用方法<長期>」

厚生労働省 job tag「独立系ファイナンシャル・アドバイザー(IFA) – 職業詳細」

は退職金になる?仕組み・税金・受け取り方を解説-300x153.jpg)