企業年金は、公的年金に上乗せして退職後の生活を支えるための制度です。

ただし、すべての会社員が企業年金を受け取れるわけではありません。勤務先が確定給付企業年金(DB)や企業型確定拠出年金(企業型DC)などを導入している場合に、制度の対象となります。

本記事では、企業年金の種類、平均的な支給額、計算方法、支給時期、退職後資金の相談先について解説します。

「自分の企業年金はいくらもらえるのか」「企業年金と退職金はどう違うのか」「受け取った後にどう管理すればよいのか」を確認したい方は、勤務先の資料と照らし合わせながら読み進めてください。

企業年金とは何か

企業年金とは、企業が従業員の退職後や高齢期の生活を支えるために設ける私的年金制度です。

日本の年金制度は、国民年金、厚生年金、企業年金などの上乗せ制度で構成されています。企業年金は、勤務先が制度を導入している場合に、公的年金に加えて受け取れる可能性がある制度です。

企業年金の目的と役割

企業年金の主な目的は、従業員の退職後の生活を支えることです。

公的年金だけでは退職後の生活費をすべてまかなえない場合があります。そのため、企業年金は退職金、預貯金、iDeCo、NISAなどとあわせて、老後資金を考えるうえで重要な役割を持ちます。

企業にとっては、福利厚生の充実や人材の定着につながる制度でもあります。ただし、企業年金制度を導入するかどうか、どの制度を導入するかは企業によって異なります。

企業年金の種類

企業年金には、主に次の制度があります。

| 制度 | 特徴 | 確認すべきこと |

|---|---|---|

| 確定給付企業年金 (DB) | 給付額や給付額の算定方法があらかじめ決まっている制度 | 給付見込額 一時金・年金の選択可否 受給開始時期 |

| 企業型確定拠出年金 (企業型DC) | 企業が掛金を拠出し、加入者本人が運用する制度 | 掛金額 運用商品 資産残高 転職時の移換手続き |

| 厚生年金基金 | 老齢厚生年金の一部を代行し、独自の上乗せ給付を行う制度 | 現在加入しているか 企業年金連合会に移換されていないか |

なお、中小企業退職金共済制度や特定退職金共済制度は、企業年金というより退職金共済制度に分類されます。ただし、退職後資金を準備する制度として企業年金と一緒に確認されることがあります。

確定給付企業年金

確定給付企業年金は、企業と従業員があらかじめ定めた規約に基づき、加入期間や給与水準などをもとに給付額が決まる制度です。

実施方法には、企業年金基金を設立して運営する「基金型」と、企業が年金規約を作成して実施する「規約型」があります。

令和7年3月末現在、確定給付企業年金の受託件数は11,653件、加入者数は887万人です。

企業型確定拠出年金

企業型確定拠出年金は、企業が従業員のために掛金を拠出し、加入者本人が運用商品を選んで運用する制度です。

将来の受取額は、掛金の累計額と運用結果によって変わります。運用がうまくいけば受取額が増える可能性がありますが、元本割れするリスクもあります。

令和7年3月末現在、企業型DCの規約数は7,434件、加入者数は862万人です。

なお、個人が自分で掛金を拠出する確定拠出年金は、iDeCoと呼ばれます。企業型DCとiDeCoを併用できるかどうかは、勤務先の制度や拠出限度額によって変わります。

厚生年金基金

厚生年金基金は、老齢厚生年金の一部を代行し、基金独自の上乗せ給付を行う制度です。

ただし、2014年4月以降は新設が認められておらず、既存基金の解散や他制度への移行が進んでいます。過去に厚生年金基金に加入していた人は、企業年金連合会に年金資産が移っている場合があります。

企業年金の加入・受給条件

企業年金の加入条件や受給条件は、勤務先の制度によって異なります。

「勤続何年以上で対象になるか」「退職時に一時金を受け取れるか」「何歳から年金を受け取れるか」「中途退職時に移換できるか」は、制度ごとの規約で決まります。

退職や転職を検討している場合は、次の資料を確認しましょう。

- 企業年金の加入者向け資料

- 退職金規程・企業年金規約

- 企業型DCの資産残高通知・運用商品一覧

- 退職時の手続き案内

- 企業年金連合会からの通知がないか

企業年金はいくらもらえる?

企業年金の受給額は、制度の種類、加入期間、給与水準、掛金額、運用結果などによって変わります。

ここでは、統計上の平均額と、実際に自分の金額を確認する方法を整理します。

確定給付企業年金の平均年金額

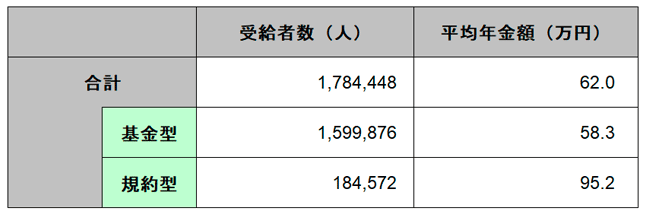

企業年金連合会の基本統計によると、確定給付企業年金の老齢給付年金の平均年金額は、次のとおりです。

老齢給付年金の受給者、平均年金額(年額)の状況(令和7年調査・令和6年度末現在)

| 区分 | 平均年金額 | 補足 |

|---|---|---|

| 合計 | 年69.2万円 | 月額換算で約5.8万円 |

| 基金型 | 年67.1万円 | 企業年金基金が管理・運用する制度 |

| 規約型 | 年103.9万円 | 企業が規約を作成して実施する制度 |

上記は、企業年金連合会の会員のうち、調査に回答した制度の集計です。すべての企業年金加入者にそのまま当てはまる平均ではありません。

また、規約型の平均年金額が基金型より高く見えますが、受給者数や制度内容、給付設計が異なるため、単純に「規約型の方が有利」と判断することはできません。

企業型確定拠出年金の平均給付額

企業型DCは、加入者本人が運用する制度です。そのため、将来の受取額は掛金額と運用成果によって変わり、DBのように平均年金額だけで判断しにくい制度です。

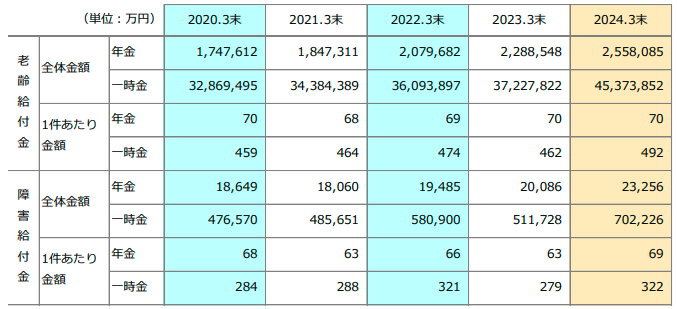

参考として、2025年3月末の確定拠出年金統計資料では、企業型DCの老齢給付金の1件あたり金額は、年金が73万円、一時金が526万円です。

給付金額(老齢給付・障害給付)の参考表

| 区分 | 老齢給付金の1件あたり金額 |

|---|---|

| 年金 | 73万円 |

| 一時金 | 526万円 |

ただし、これは給付実績の平均であり、加入者全員の将来受取額を示すものではありません。自分の企業型DCの見込額は、運営管理機関のサイトや資産残高通知で確認しましょう。

支給時期について

企業年金の支給時期は、制度や運営管理機関、企業年金基金によって異なります。

確定給付企業年金では、年金規約で定められた年齢に達したときや、退職時に要件を満たしたときに、年金または一時金として受け取ります。

企業型DCでは、原則として60歳以降に老齢給付金を請求できます。実際の振込時期は、裁定請求の受付状況や運営管理機関、支払方法によって変わります。

過去に加入していた厚生年金基金や企業年金が企業年金連合会に移換されている場合は、企業年金連合会から年金を受け取る手続きが必要になることがあります。

支給時期を知りたい場合は、勤務先、企業年金基金、運営管理機関、企業年金連合会の通知を確認しましょう。

企業年金の計算方法

企業年金の計算方法は、制度によって異なります。

確定給付企業年金の場合

確定給付企業年金では、勤務先の規約に基づいて給付額が決まります。代表的な考え方には、給与比例型、ポイント制、定額制などがあります。

ポイント制を採用している場合、たとえば次のように計算します。

仮に、累計ポイントが15,000ポイント、ポイント単価が1,000円の場合、退職時の年金原資は1,500万円です。

ただし、実際の計算式は勤務先ごとに異なります。退職理由、加入期間、給与水準、利息相当額、一時金選択の有無などによって受取額が変わる場合があります。

企業型確定拠出年金の場合

企業型DCでは、企業が拠出した掛金と、その運用成果によって将来の受取額が決まります。

たとえば、毎月23,000円を20年間拠出した場合、掛金累計は次のとおりです。

23,000円×12か月×20年=552万円

この552万円に、運用益や損失が反映された金額が将来の受取額になります。

企業型DCは、選ぶ運用商品によって受取額が変わります。元本確保型の商品を選ぶか、投資信託を組み合わせるかによってリスクとリターンが異なるため、定期的に資産配分を確認しましょう。

企業年金の種類を比較

企業年金は、制度によって「誰が運用するのか」「給付額があらかじめ決まっているのか」「転職時にどう扱うのか」が異なります。

ここでは、主な企業年金の違いを整理します。

確定給付企業年金

確定給付企業年金は、給付額や給付額の算定方法があらかじめ決まっている制度です。

年金資産の管理・運用は、企業年金基金または事業主が行います。加入者本人が投資商品を選ぶ制度ではありません。

運用不足が生じた場合、制度側で追加拠出などの対応が必要になることがあります。一方で、制度変更や給付設計の見直しが行われる場合もあるため、勤務先の規約や案内を確認することが大切です。

企業型確定拠出年金

企業型確定拠出年金は、企業が掛金を拠出し、加入者本人が運用商品を選ぶ制度です。

将来の給付額は、掛金と運用成果によって変わります。運用が好調であれば受取額が増える可能性がありますが、元本割れする可能性もあります。

転職時には、企業型DCの資産を転職先の企業型DCやiDeCoなどへ移換する手続きが必要になる場合があります。手続きを放置すると、自動移換されて運用できない状態になることがあるため注意しましょう。

厚生年金基金

厚生年金基金は、老齢厚生年金の一部を代行し、基金独自の上乗せ給付を行っていた制度です。

2014年4月以降は新設が認められておらず、解散や他制度への移行が進んでいます。

過去に厚生年金基金に加入していた人で、転職や基金の解散があった場合は、企業年金連合会に年金資産が移っている可能性があります。企業年金連合会からの通知や、年金記録を確認しておきましょう。

中小企業退職金共済制度は退職金共済として確認する

中小企業退職金共済制度は、独力では退職金制度を設けることが難しい中小企業のための退職金共済制度です。

企業年金とは異なりますが、退職時にまとまったお金を受け取る制度として、老後資金の計画に関係します。

勤務先が中退共に加入している場合、退職金額は掛金月額と納付月数によって変わります。企業年金とあわせて確認しておきましょう。

企業年金の相談はどこにすればいいか

企業年金について不安がある場合、相談先は悩みの内容によって異なります。

企業年金の加入状況や支給額は、まず勤務先や企業年金基金に確認しましょう。税金は税務署や税理士、退職後の資産運用はFPやIFAなどの金融アドバイザーが相談先になります。

| 相談したい内容 | 主な相談先 |

|---|---|

| 企業年金の加入状況・受給条件 | 勤務先の人事・労務担当、企業年金基金 |

| 過去の企業年金・移換状況 | 企業年金連合会、運営管理機関 |

| 企業型DCの運用商品・資産残高 | 運営管理機関、勤務先 |

| 退職金や企業年金にかかる税金 | 税務署、税理士 |

| 老後資金・退職金の運用 | FP、IFAなどの金融アドバイザー |

IFAとは

IFAとは、Independent Financial Adviserの略で、独立系ファイナンシャル・アドバイザーと呼ばれます。

顧客のライフプランやニーズに合わせて、金融商品の選定、運用方針、NISAやiDeCoの活用、売買取引の支援などを行う専門家です。

ただし、IFAに相談すれば必ず運用成果が上がるわけではありません。また、「相談無料」と案内されていても、金融商品の購入時や保有中に手数料が発生する場合があります。

将来の生活に向けた運用方法の相談

企業年金や退職金を受け取った後は、すぐに運用商品を選ぶのではなく、まず資金の使い道を整理することが大切です。

公的年金、企業年金、退職金、預貯金、NISA、iDeCoなどを一覧にし、退職後の生活費や大きな支出予定を確認しましょう。

IFAやFPに相談すると、次のような内容を整理しやすくなります。

- 退職後のキャッシュフロー整理

- 年金収入、退職金、生活費、医療費、住宅ローンなどを一覧にする

- 資産配分の見直し

- 預貯金、債券、投資信託、株式などのバランスを確認する

- NISA・iDeCoの活用相談

- 制度の特徴や税制上の違いを踏まえて、老後資金づくりに活用できるか確認する

- 保有商品の見直し

- 退職後の生活状況やリスク許容度に合わせて、運用商品を見直す

NISAは、投資による売却益や配当・分配金が非課税になる制度です。企業年金や退職金の受取時の税金を直接減らす制度ではありません。

企業年金を一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除が関係します。個別の税務判断は、税理士や税務署に確認しましょう。

資産状況を把握し安心した老後生活へ

老後資金の不安を減らすには、現在の資産状況と将来の収支を把握することが重要です。

企業年金の見込額だけでなく、公的年金、退職金、企業型DC、iDeCo、預貯金、保険、住宅ローンなどをまとめて確認しましょう。

IFAに相談する場合は、次の項目を事前に確認しておくと安心です。

- 相談料の有無

- 金融商品の購入時・保有中・売却時にかかる手数料

- 提携している金融機関

- 取り扱える商品の範囲

- 担当者の登録状況や経験

- 税理士や社会保険労務士など他の専門家との連携体制

企業年金や退職金は、退職後の生活を支える大切な資金です。焦って金融商品を選ぶのではなく、まずは制度内容と受取額を確認し、必要な生活資金を確保したうえで運用を検討しましょう。

まとめ

企業年金は、公的年金に上乗せして退職後の生活を支える制度です。

主な企業年金には、確定給付企業年金、企業型確定拠出年金、厚生年金基金があります。中小企業退職金共済制度は企業年金そのものではありませんが、退職時の資金としてあわせて確認したい制度です。

確定給付企業年金の平均年金額は、令和7年調査・令和6年度末現在の集計で、合計年69.2万円、基金型年67.1万円、規約型年103.9万円です。ただし、実際の受給額は勤務先の制度や加入期間によって変わります。

企業型DCは、掛金と運用成果によって将来の受取額が変わります。自分の資産残高や運用状況は、運営管理機関のサイトや通知で定期的に確認しましょう。

企業年金の加入状況や支給条件は勤務先、過去の年金資産は企業年金連合会や運営管理機関、税金は税務署や税理士、運用はFPやIFAなど、相談内容に応じて相談先を分けることが大切です。

老後資金の不安を減らすためにも、企業年金だけでなく、公的年金、退職金、預貯金、NISA、iDeCoを含めて資金計画を立てておきましょう。

出典

企業年金連合会「企業年金制度」

企業年金連合会「企業年金に関する基本統計」

一般社団法人信託協会・一般社団法人生命保険協会・全国共済農業協同組合連合会「企業年金(確定給付型)の受託概況(令和7年3月末現在)」(公開日:2025年6月4日)

運営管理機関連絡協議会「確定拠出年金統計資料(2025年3月末)」

厚生労働省「確定給付企業年金制度」

厚生労働省「確定拠出年金制度の概要」

厚生労働省「厚生年金基金制度」

厚生労働省「離職・転職時等の年金資産の持ち運び(ポータビリティ)」

厚生労働省「中小企業退職金共済制度(中退共制度)」

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(公開日:2025年4月1日)

国税庁「No.1600 公的年金等の課税関係」(公開日:2025年4月1日)

金融庁「NISAを知る:NISA特設ウェブサイト」

厚生労働省 job tag「独立系ファイナンシャル・アドバイザー(IFA) – 職業詳細」

は退職金になる?仕組み・税金・受け取り方を解説-300x153.jpg)