退職を目前に控え、退職金をどう使うべきか、運用すべきか悩む人は多い。

退職金は、老後の生活費、住宅ローン返済、医療費や介護費への備え、資産運用の原資になる大切なお金だ。一方で、まとまった金額を一度に受け取るため、使い方を誤ると老後資金が早く減ってしまう可能性もある。

結論からいえば、退職金は全額をすぐに投資へ回すのではなく、生活費・予備資金・近いうちに使う資金・長期運用に回せる資金に分けて考えることが重要だ。

本記事では、退職金運用の基本、リスクを抑えた運用方法、長期的な運用戦略、専門家へ相談する際の注意点を解説する。

退職金を守りながら活用したい方は、今後の資金計画を立てる際の参考にしてほしい。

退職金運用の基本知識|まずは使う資金と運用資金を分ける

退職金を運用する前に、まず退職金の性質と自分の資金計画を整理しよう。

退職金は、増やすためだけのお金ではなく、退職後の生活を支える土台になる資金である。運用を始める前に、税引後の手取り額、退職後の生活費、今後の大きな支出、リスク許容度を確認することが大切だ。

退職金とは何か

退職金とは、退職時に勤続年数や役職、会社の退職金規程などに基づいて支払われる退職給付のことだ。

退職金制度には、主に以下のような種類がある。

| 制度の種類 | 概要 | 確認したいポイント |

|---|---|---|

| 退職一時金制度 | 退職時にまとまった金額を一括で受け取る制度 | 退職所得控除 使い道 運用方針 |

| 退職金共済制度 | 事業主が掛金を拠出し、退職時に共済から支払いを受ける制度 | 加入期間 掛金 受け取り手続き |

| 確定給付企業年金制度 | あらかじめ定められた給付内容に基づいて受け取る企業年金制度 | 一時金・年金の選択肢 税金 |

| 確定拠出年金制度 | 拠出された掛金を自分で運用し、運用結果に応じて受け取る制度 | 運用商品 手数料 受取方法 |

退職金の受け取り方によって税金の扱いも変わる。一時金として受け取る場合は原則として退職所得、年金形式で受け取る場合は公的年金等に係る雑所得として扱われる場合がある。

また、退職金を一時金で受け取る際は、退職所得控除が適用される。退職所得の金額は、原則として以下の式で計算する。

退職所得の金額=(退職金の収入金額-退職所得控除額)×1/2

退職金の運用を考える際は、税引前の支給額ではなく、所得税・住民税を差し引いた後の手取り額を確認しておこう。

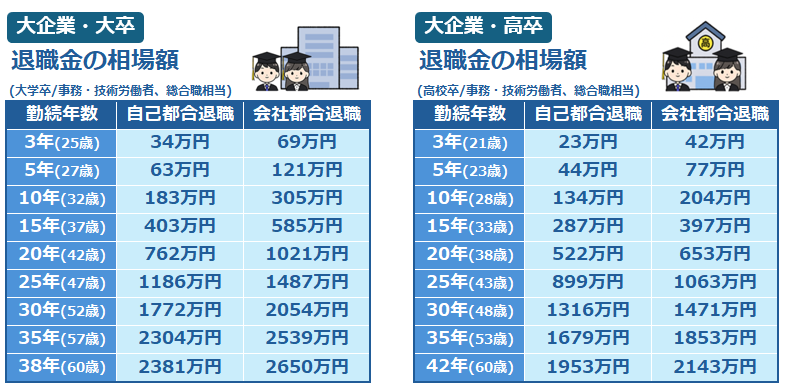

平均退職金額は条件付きの目安として見る

退職金を運用する際は、自分が受け取る金額が老後資金として十分かを把握する必要がある。

厚生労働省の令和5年就労条件総合調査では、勤続20年以上かつ45歳以上の退職者について、定年退職者の平均退職給付額は大学・大学院卒の管理・事務・技術職で1,896万円、高校卒の管理・事務・技術職で1,682万円、高校卒の現業職で1,183万円とされている。

ただし、この金額は退職給付制度がある企業のうち、一定条件の退職者を対象にした統計である。勤務先の制度、勤続年数、退職理由、企業規模によって実際の退職金額は大きく変わる。

平均額だけで安心したり不安になったりするのではなく、自分の退職金見込み額と、退職後に必要な生活費を照らし合わせて考えることが重要だ。

退職金は4つに分けて考える

退職金を受け取ったら、まず資金を以下の4つに分けて考えよう。

- 当面の生活費

退職後1〜2年分の生活費。預金などすぐ使える形で確保する。 - 予備資金

医療費、介護費、住宅修繕費、家族支援などに備える資金。 - 近いうちに使う資金

住宅ローン返済、車の買い替え、リフォーム、旅行など数年以内に使う予定がある資金。 - 長期運用に回せる資金

10年以上使う予定がなく、元本割れリスクを取れる範囲の資金。

退職後の生活は長く続く可能性がある。令和6年簡易生命表では、65歳時点の平均余命は男性19.47年、女性24.38年とされている。

そのため、退職金は「増やす」だけでなく「長く使えるように守る」視点も必要だ。

リスクとリターンのバランスを確認する

投資におけるリスクとは、単に損をすることではなく、運用成果の振れ幅を指す。リターンは、運用によって得られる利益や損失のことだ。

一般的に、大きなリターンを期待するほど、価格変動のリスクも大きくなる。退職後は現役時代より収入が減ることが多いため、損失を取り戻す時間や収入余力が限られやすい。

退職金運用では、短期間で大きく増やそうとするより、長期・積立・分散の考え方を取り入れ、資産寿命を伸ばす運用を意識しよう。

退職金運用の主な手法|低リスク資産と投資商品を使い分ける

退職金運用の選択肢には、定期預金、個人向け国債、投資信託、NISA、株式投資などがある。

どれか一つが絶対に正解というわけではない。安全性、流動性、収益性、税制優遇、使う時期を踏まえて組み合わせることが大切だ。

定期預金と個人向け国債

定期預金は、元本を守りながら保管しやすい方法だ。定期預金や利息の付く普通預金などの一般預金等は、預金者1人あたり1金融機関ごとに元本1,000万円までと破綻日までの利息等が保護される。

一方、定期預金は安全性が高い反面、金利だけで大きく資産を増やすことは期待しにくい。金利は金融機関や預入期間によって変わるため、最新の店頭金利を確認しよう。

個人向け国債は、国が満期時の元本と半年ごとの利子の支払いを行う商品だ。比較的安全性を重視した運用に向いているが、発行後一定期間は原則として中途換金できず、中途換金時には直前2回分の利子相当額が差し引かれる。

「絶対に減らしたくない生活費」は預金、「すぐ使う予定はないが安全性を重視したい資金」は個人向け国債というように、使う時期で分けると考えやすい。

投資信託のメリットとデメリット

投資信託は、投資家から集めた資金を運用会社が株式や債券などに投資し、その運用成果を投資家に還元する商品だ。

メリットは、少額から分散投資しやすく、自分で個別銘柄を選ぶ負担を減らせる点にある。国内外の株式、債券、REITなど、幅広い資産へ分散できる商品もある。

一方、投資信託は元本保証ではない。相場が下落すれば、投資元本を下回る可能性がある。また、購入時手数料、信託報酬、信託財産留保額などの費用がかかる場合がある。

投資信託を選ぶ際は、過去の利回りだけでなく、投資対象、リスク、信託報酬、分配金方針、NISA対象かどうかを確認しよう。

NISAを活用した運用

NISAは、株式や投資信託などの運用益が非課税になる制度だ。2024年からのNISAでは、年間投資枠が最大360万円、非課税保有限度額が最大1,800万円となっている。

退職金の一部を長期運用する場合、NISAを使うことで運用益への税負担を抑えられる可能性がある。

ただし、NISAで購入できる商品も元本保証ではない。退職金を一括で大きく投資するのではなく、期間を分けて投資する、複数の商品に分散する、生活費を確保してから運用するなどの工夫が必要だ。

株式投資のリスクとリターン

株式投資は、退職金運用の中でもリスクとリターンが大きい方法だ。

株式投資では、配当によるインカムゲインと、株価上昇によるキャピタルゲインを期待できる。一方で、企業業績、金利、為替、景気、政治情勢などによって株価が大きく下がることもある。

退職金の全額を個別株へ集中投資するのは避けたい。個別株に投資する場合は、余裕資金の一部にとどめ、生活費や予備資金を確保したうえで判断しよう。

主な運用方法の特徴を以下にまとめた。

| 手法 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 定期預金 | 銀行に一定期間預ける | 安全性が高く、預金保険制度の対象 | 大きなリターンは期待しにくい |

| 個人向け国債 | 国が発行する個人向け債券 | 満期まで持てば元本と利子の支払いを国が行う | 中途換金時に調整額が差し引かれる |

| 投資信託 | 複数の資産へ分散投資できる | 少額から分散投資しやすい | 元本保証がなく、信託報酬などの費用がかかる |

| NISA | 運用益が非課税になる制度 | 長期運用の税負担を抑えやすい | 投資対象は元本保証ではない |

| 株式投資 | 個別企業の株式に投資する | 配当や値上がり益を期待できる | 価格変動が大きく、集中投資はリスクが高い |

長期的な視点での退職金の運用戦略

退職金運用では、短期的な値上がりを狙うより、長期的に資産を守りながら使う戦略が大切だ。

ここでは、インフレ対策、分散投資、定期的な見直しの3つを確認しよう。

インフレに備える重要性

退職後の資金計画では、物価上昇への備えも必要になる。

インフレが続くと、同じ金額で買えるものが減る。例えば、20年後に物価が50%上がった場合、現在1,000万円で買えるものは、20年後には1,500万円必要になる。

現金や預金は流動性と安全性の面で重要だが、すべてを預金のままにすると、物価上昇によって実質的な購買力が下がる可能性がある。

インフレ対策としては、株式、投資信託、REIT、金などの実物資産に連動しやすい商品を一部組み入れる選択肢がある。ただし、いずれも元本保証ではないため、余裕資金の範囲で検討しよう。

資産の分散投資の効果

退職金運用で大切なのは、特定の商品や資産に偏りすぎないことだ。

株式、債券、預金、不動産、金など、異なる特徴を持つ資産を組み合わせることで、一つの資産が値下がりしたときの影響を抑えやすくなる。

また、国内だけでなく海外資産を組み入れることで、地域分散もできる。ただし、海外資産には為替変動リスクがあるため、リスク許容度に応じて割合を決めよう。

退職金運用では、利益を最大化するより、大きな損失を避けることが重要になる。分散投資はそのための基本的な考え方だ。

定期的な資産見直しの必要性

退職金の運用プランは、一度決めたら終わりではない。

相場環境、年齢、健康状態、家族構成、生活費、年金収入、介護や相続の予定は時間とともに変化する。そのため、定期的に運用内容を見直す必要がある。

例えば、株式相場が上昇して株式の割合が大きくなりすぎた場合は、一部を売却して預金や債券に戻すなど、資産配分を調整することも検討したい。

見直しの目安は、年1回または大きなライフイベントがあったときだ。退職後の運用は長期戦になるため、定期的にメンテナンスする習慣をつけよう。

IFAに相談して退職金運用を検討する

退職金運用に不安がある場合、専門家へ相談する選択肢もある。

相談先には、ファイナンシャル・プランナー、金融機関、税理士、IFAなどがある。税金の個別判断は税理士、金融商品の提案や取引支援は金融機関やIFAなど、相談内容に応じて使い分けよう。

IFAが提供する専門的なアドバイス

IFAとは、独立系ファイナンシャル・アドバイザーのことだ。

日本では主に金融商品仲介業者として、顧客のライフプランやニーズに合わせて、金融商品の選定・運用、各種制度の活用、売買取引の支援などを行う人や法人を指す。

退職金運用では、退職後の生活費、公的年金、預貯金、NISA、iDeCo、保険、住宅ローン、相続予定などを踏まえて、資産全体の配分を相談できる場合がある。

ただし、IFAは金融機関と業務委託契約を結んで業務を行う立場でもある。完全にどの金融機関とも関係がないわけではないため、相談前に登録状況や手数料を確認しよう。

IFAと共に立てる運用プラン

退職金は、今後の生活を支える大切な資産だ。そのため、運用プランを立てる際は、まず生活費や予備資金を確保し、そのうえで運用に回せる金額を決める必要がある。

IFAに相談する場合は、以下の資料を準備しておくと話が進みやすい。

- 退職金の支給予定額と税引後の手取り額

- 公的年金の見込み額

- 預貯金・有価証券・保険・不動産などの資産状況

- 住宅ローンや借入金の残高

- 退職後の生活費の見込み

- 医療費・介護費・相続など将来の支出予定

これらを整理しておくことで、退職金をどの程度守り、どの程度運用に回すべきか判断しやすくなる。

IFAを活用するメリットと選び方

IFAを活用するメリットは、退職金だけでなく、資産全体を踏まえた運用方針を相談できる点にある。

一方で、IFAによって提携金融機関、取扱商品、手数料、得意分野、フォロー体制は異なる。相談前には、以下の点を確認しよう。

- 金融商品仲介業者として登録されているか

- 所属金融機関や提携金融機関はどこか

- 相談料、販売手数料、信託報酬などの費用はいくらか

- 元本割れリスクや途中解約時の条件を説明してくれるか

- 退職後の生活費を確保したうえで提案してくれるか

- 運用開始後の定期フォローがあるか

- 税理士や弁護士など他士業と連携できるか

「高利回り」「必ず増える」「元本保証で大きく増やせる」といった説明には注意が必要だ。退職金は老後資金の中心になりやすいため、商品の内容や費用を理解したうえで判断しよう。

専門アドバイザーによる退職金運用

今回は、退職金の運用方法について解説した。

退職金は、人生で何度も受け取るものではない。だからこそ、運用の経験や知識がないまま大きな判断をするのは不安に感じやすい。

退職金運用で大切なのは、まず生活費や予備資金を確保し、そのうえで長期運用に回せる資金を決めることだ。

定期預金や個人向け国債で守る資金、NISAや投資信託で長期運用する資金、必要に応じて株式などで成長を狙う資金を分けて考えると、リスクを抑えやすくなる。

また、退職金を運用する際は、長期・積立・分散の考え方を取り入れ、定期的に資産配分を見直すことも重要だ。

一人で判断するのが難しい場合は、FPやIFAなどの専門家へ相談する選択肢もある。ただし、相談先の登録状況、手数料、取扱商品、リスク説明を確認し、自分の生活設計に合う運用方法を選ぼう。

退職金運用に関する個別の悩みや疑問を整理したい方は、以下のボタンから相談先を確認できる。

出典

厚生労働省「令和5年就労条件総合調査の概況」(公開日:2023年10月31日)

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(公開日:2025年4月1日)

国税庁「退職所得の受給に関する申告(退職所得申告)」

厚生労働省「令和6年簡易生命表の概況」

金融庁「預金保険制度」

日本銀行「預金種類別店頭表示金利の平均年利率等」

財務省「個人向け国債を始めてみたい方」

財務省「個人向け国債の中途換金についてのよくある質問」

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「資産形成の基本:NISA特設ウェブサイト」

金融経済教育推進機構 J-FLEC「リスクを抑えて賢くふやす!3つのポイント『長期・積立・分散』」(公開日:2025年7月9日)

信託協会「投資信託」

厚生労働省 職業情報提供サイト job tag「独立系ファイナンシャル・アドバイザー(IFA)」

金融庁「免許・許可・登録等を受けている事業者一覧」

は退職金になる?仕組み・税金・受け取り方を解説-300x153.jpg)