退職金は、退職後の生活設計を考えるうえで重要な資金だ。

ただし、退職金の額は会社の規模、業種、退職金制度、勤続年数、退職理由、役職などによって大きく異なる。平均額を見ても、自分がその金額を受け取れるとは限らない。

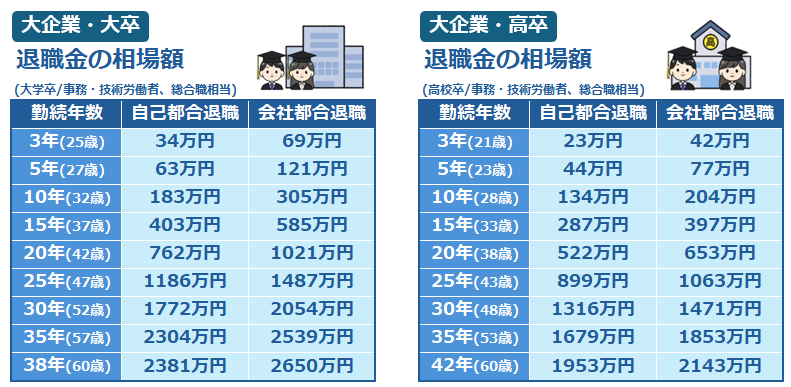

まず押さえておきたいのは、退職金制度はすべての会社に義務づけられている制度ではないという点だ。厚生労働省の令和5年就労条件総合調査では、退職給付(一時金・年金)制度がある企業割合は74.9%とされている。

本記事では、退職金の平均額、企業規模や勤続年数による違い、退職金を決める要因、自分の退職金が適正か確認する方法を解説する。

退職後のライフプランや資産運用を考える際の参考にしてほしい。

日本の退職金平均額はどれくらいか|定年退職の大卒平均は1,896万円

退職金の平均額を見るときは、どの統計をもとにしているかを確認することが大切だ。

全国の民間企業を対象にした厚生労働省の「令和5年就労条件総合調査」では、勤続20年以上かつ45歳以上の退職者について、退職事由別の平均退職給付額が公表されている。

同調査によると、定年退職者の平均退職給付額は、大学・大学院卒(管理・事務・技術職)で1,896万円、高校卒(管理・事務・技術職)で1,682万円、高校卒(現業職)で1,183万円だ。

退職事由別の平均退職給付額

令和5年就労条件総合調査における退職事由別の平均退職給付額は、以下のとおりだ。

| 退職事由 | 大学・大学院卒 管理・事務・技術職 | 高校卒 管理・事務・技術職 | 高校卒 現業職 |

|---|---|---|---|

| 定年 | 1,896万円 | 1,682万円 | 1,183万円 |

| 会社都合 | 1,738万円 | 1,385万円 | 737万円 |

| 自己都合 | 1,441万円 | 1,280万円 | 921万円 |

| 早期優遇 | 2,266万円 | 2,432万円 | 2,146万円 |

この表から分かるように、退職金は学歴や職種だけでなく、退職理由によっても変わる。特に早期優遇退職は、会社が退職を促すために加算金を設けることがあるため、平均額が高くなりやすい。

一方、自己都合退職では、定年退職や会社都合退職より支給率が低く設定される会社もある。自分の退職金を確認する際は、退職金規程にある「退職事由係数」や「自己都合退職時の支給率」を確認しよう。

退職金の統計は、調査対象や集計条件によって金額が異なる。

厚生労働省の就労条件総合調査は、退職給付制度がある企業のうち、勤続20年以上かつ45歳以上の退職者がいた企業などを対象に集計している。

そのため、短期間で退職する人や退職金制度がない会社に勤める人は、上記の平均額とは大きく異なる可能性がある。

企業規模による違い|退職給付制度の有無も確認する

退職金の平均額を考える際は、企業規模も重要だ。一般的に、企業規模が大きいほど退職給付制度を設けている割合が高い傾向がある。

令和5年就労条件総合調査では、退職給付制度がある企業割合は全体で74.9%だが、企業規模別では以下のように差がある。

| 企業規模 | 退職給付制度がある企業割合 |

|---|---|

| 1,000人以上 | 90.1% |

| 300〜999人 | 88.8% |

| 100〜299人 | 84.7% |

| 30〜99人 | 70.1% |

| 全体 | 74.9% |

企業規模が小さい場合でも退職金制度を設けている会社はある。一方で、大企業に勤めていても、雇用区分や勤続年数によっては退職金の対象外となる場合がある。

平均額だけで判断せず、自分が勤務先の退職金制度の対象に含まれるかを確認することが大切だ。

東京都の「令和6年中小企業の賃金・退職金事情」は、都内の従業員10〜299人の中小企業を対象にした調査だ。

同調査のモデル退職金では、定年時の支給金額は高校卒で974.1万円、大学卒で1,149.5万円とされている。

ただし、東京都内の中小企業を対象にした調査であり、全国の中小企業すべてを表すものではない点に注意しよう。

勤続年数による違い|長く勤めるほど平均額は高くなりやすい

退職金は、勤続年数が長いほど高くなる傾向がある。厚生労働省の令和5年就労条件総合調査では、定年退職者の平均退職給付額を勤続年数別にも確認できる。

| 勤続年数 | 大学・大学院卒 管理・事務・技術職 | 高校卒 管理・事務・技術職 | 高校卒 現業職 |

|---|---|---|---|

| 20〜24年 | 1,021万円 | 557万円 | 406万円 |

| 25〜29年 | 1,559万円 | 618万円 | 555万円 |

| 30〜34年 | 1,891万円 | 1,094万円 | 800万円 |

| 35年以上 | 2,037万円 | 1,909万円 | 1,471万円 |

勤続年数が長いほど支給率が上がる制度や、一定年数を超えると加算される制度もある。退職時期を検討している人は、勤続年数の区切りによって退職金が変わるかも確認しておこう。

退職金の平均額を決める要因

退職金の平均額は、基本給や勤続年数だけで決まるものではない。会社の退職金制度、退職理由、役職、雇用区分、企業年金の有無なども影響する。

ここでは、退職金額を左右する主な要因を整理する。

基本給と勤続年数

基本給と勤続年数は、退職金を計算する際の代表的な要素だ。

基本給連動型の退職金制度では、退職時の基本給に、勤続年数に応じた支給率や退職理由に応じた係数を掛けて計算することがある。

退職金=算定基礎額×支給率×退職事由係数+加算額または減算額

ただし、これはあくまで一例だ。会社によっては、基本給ではなく役職や等級、ポイント、勤続年数別の定額表を使う場合もある。

また、退職金の受給に必要な最低勤続年数を設けている会社もある。勤続年数が短い場合は、退職金が支給されない、または支給額が少なくなることがあるため注意しよう。

企業の退職金規程と制度

退職金の金額を正確に知るには、勤務先の退職金規程を確認する必要がある。

退職金制度は、法律で全国一律の計算式が定められているわけではない。制度を設けるか、誰を対象にするか、どのように計算するかは会社ごとに異なる。

主な計算方式は以下のとおりだ。

- 基本給連動方式

退職時の基本給や算定基礎額に、勤続年数や退職理由に応じた係数を掛けて計算する方式。 - 定額方式

勤続年数ごとにあらかじめ支給額を定める方式。基本給の変動を受けにくい。 - 別テーブル方式

役職、等級、職能資格などに応じた専用テーブルを使って計算する方式。 - ポイント制方式

勤続年数、役職、評価などに応じてポイントを付与し、累積ポイントに単価を掛けて計算する方式。 - 外部制度を使う方式

中小企業退職金共済、企業年金、確定拠出年金など、外部制度に基づいて支給される方式。

同じ勤続年数でも、基本給連動方式とポイント制方式では退職金額が異なることがある。退職前に人事・総務部門へ試算を依頼できるか確認しておこう。

退職理由・雇用区分・職種の影響

退職金は、退職理由によっても変わる。自己都合退職、会社都合退職、定年退職、早期優遇退職で支給率が異なる会社は少なくない。

例えば、自己都合退職では支給率が低くなり、会社都合退職や定年退職では支給率が高くなる制度がある。早期優遇退職では、通常の退職金に加えて特別加算金が支給されることもある。

また、正社員のみを対象とする制度、契約社員やパートタイマーも条件付きで対象にする制度など、雇用区分によって退職金の対象範囲が異なる場合もある。

自分が退職金の対象かどうかを確認する際は、以下の項目をチェックしよう。

- 退職金制度の対象となる雇用区分

- 退職金が支給される最低勤続年数

- 自己都合退職・会社都合退職・定年退職の支給率

- 休職期間や試用期間が勤続年数に含まれるか

- 懲戒解雇などによる不支給・減額規定

- 企業年金や確定拠出年金との関係

退職金が適正かどうかを見極める方法

退職時に提示された退職金が適正かどうかを判断するには、平均額と比べるだけでは不十分だ。

退職金は会社ごとの制度で決まるため、まず自社の退職金規程に沿って計算されているかを確認する必要がある。そのうえで、公的統計や専門家の意見を参考にしよう。

退職金規程と会社の試算を確認する

最初に確認すべきなのは、自社の退職金規程だ。平均額より多いか少ないかではなく、会社の規程どおりに計算されているかを確認する。

確認する項目は以下のとおりだ。

- 退職金の算定基礎額

- 勤続年数の計算方法

- 退職理由ごとの支給率

- 役職・等級・ポイントの反映方法

- 退職金から差し引かれる税金

- 支払予定日と支払方法

退職前に見込み額を知りたい場合は、人事・総務部門に退職金の試算を依頼しよう。会社から退職金試算書が出る場合は、計算根拠もあわせて確認するとよい。

公的統計と比較する

自社の退職金額が極端に低いかどうかを知りたい場合は、公的統計と比較するのも一つの方法だ。

比較する際は、学歴、職種、勤続年数、退職理由、企業規模をできるだけ近い条件にそろえよう。

例えば、勤続35年以上の大学・大学院卒(管理・事務・技術職)の定年退職給付額は2,037万円だが、勤続20〜24年では1,021万円だ。勤続年数が違うデータをそのまま比べると、判断を誤る可能性がある。

同業他社の知人から聞いた金額を参考にする場合も、制度や勤続年数が違えば単純比較はできない。あくまで目安として利用しよう。

退職金シミュレーションを使うときの注意点

退職金計算シミュレーションは、概算を把握する手段として役立つ。

ただし、退職金制度は会社ごとに異なるため、一般的なシミュレーション結果が自社の退職金額と一致するとは限らない。

また、特定の共済制度や業界向けのシミュレーションは、その制度に加入している人を対象にしている場合がある。一般企業の退職金をそのまま計算できるとは限らないため、利用条件を確認しよう。

シミュレーションを使う場合は、以下のように活用するとよい。

- 自社の退職金規程に近い条件で試算する

- 定年退職・自己都合退職・早期退職など複数パターンで確認する

- 税引前の金額だけでなく、手取り額も確認する

- 会社の試算額と差がある場合は人事・総務部門に確認する

税引後の手取りも確認する

退職金の適正額を考える際は、税引前の支給額だけでなく、手取り額も確認する必要がある。

退職金を一時金で受け取る場合、原則として退職所得として扱われる。退職所得には退職所得控除があり、通常の給与とは異なる計算方法が用意されている。

退職所得の金額=(退職金の収入金額-退職所得控除額)×1/2

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※80万円未満の場合は80万円 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

例えば、勤続30年の場合、退職所得控除額は「800万円+70万円×10年=1,500万円」となる。

ただし、役員等としての勤続年数が5年以下の場合や、短期退職手当等に該当する場合、前年以前に退職金や確定拠出年金の一時金を受け取っている場合などは、計算が異なることがある。

退職金額が大きい場合や複数の退職金を受け取る場合は、税務署や税理士に相談しよう。

退職金に関する相談はどこにするべきか

退職金に関する悩みは、内容によって相談先が異なる。

退職金の金額や制度そのものに関する相談と、受け取った後の資産運用に関する相談では、適した専門家が違う。まずは悩みを整理し、相談先を選ぼう。

| 相談したい内容 | 主な相談先 | 確認できること |

|---|---|---|

| 退職金制度の有無・計算方法 | 勤務先の人事・総務部門、社会保険労務士 | 退職金規程 支給条件 試算額 |

| 退職金が規程どおり支払われない | 労働基準監督署、総合労働相談コーナー、弁護士 | 未払い時の対応 請求方法 |

| 退職金にかかる税金 | 税務署、税理士 | 退職所得控除 確定申告 住民税 |

| 退職後の生活設計・資産運用 | FP、IFA、J-FLEC認定アドバイザーなど | 資金配分 運用方針 制度活用 |

自分の退職金が適正かどうかを確認したい場合は、まず勤務先の退職金規程と試算額を確認することが基本だ。税金や法律の個別判断は、税理士や弁護士などの専門家に相談しよう。

一方、受け取った退職金をどのように管理・運用するかを考える場合は、FPやIFAなどへの相談が選択肢になる。

IFAとは

IFAとは、独立系ファイナンシャル・アドバイザーのことだ。日本では主に、金融商品仲介業者として、顧客のライフプランやニーズに合わせて金融商品の選定、運用、売買取引の支援を行う人や法人を指す。

退職金の相談では、退職後の生活費、公的年金、預貯金、NISA、iDeCo、保険、相続の予定などを踏まえた資金配分を相談できる場合がある。

ただし、IFAは金融商品取引業者や登録金融機関と業務委託契約を結んで業務を行う。相談する前に、金融商品仲介業者としての登録、所属金融機関、取扱商品、手数料体系を確認しておこう。

IFAに相談するメリットと注意点

IFAに相談するメリットは、退職金だけでなく、保有資産全体を踏まえた運用方針を相談しやすい点にある。

また、退職後は給与収入が減るため、資産を増やすことだけでなく、取り崩し方やリスクの抑え方も重要になる。IFAに相談することで、生活費として残す資金、短期で使う資金、長期運用に回す資金を分ける考え方を整理できる場合がある。

一方で、金融商品には元本割れのリスクがある。退職金は老後生活を支える大切な資金であるため、提案された商品をその場で契約せず、リスクや費用を確認しよう。

- 金融商品仲介業者として登録されているか

- 所属金融機関や提携金融機関はどこか

- 取り扱える金融商品の範囲はどこまでか

- 相談料、販売手数料、信託報酬などの費用はいくらか

- 元本割れリスクや途中解約時の条件を説明してくれるか

- 運用開始後のフォロー体制があるか

退職金の運用は、平均額を知ることよりも、自分の生活設計に合う資金配分を考えることが重要だ。複数の相談先を比較し、納得できる説明を受けたうえで判断しよう。

まとめ

この記事では、退職金の平均額、退職金を決める要因、自分の退職金が適正かどうかを確認する方法について解説した。

厚生労働省の令和5年就労条件総合調査では、定年退職者の平均退職給付額は、大学・大学院卒(管理・事務・技術職)で1,896万円、高校卒(管理・事務・技術職)で1,682万円、高校卒(現業職)で1,183万円とされている。

ただし、退職金は会社の規模、制度、勤続年数、退職理由、雇用区分などによって大きく変わる。平均額より多いか少ないかだけで判断せず、自社の退職金規程に沿って計算されているかを確認しよう。

退職金制度はすべての会社に義務づけられているわけではない。まずは勤務先に退職金制度があるか、自分が支給対象に含まれるか、退職金の計算方法がどのように定められているかを確認することが大切だ。

退職金の税金は、退職所得控除や2分の1課税などにより給与とは異なる計算方法が用意されている。手取り額を確認したい場合は、税務署や税理士に相談しよう。

退職金を受け取った後の資産運用や老後資金計画に不安がある場合は、FPやIFAなどの専門家に相談する選択肢もある。ただし、相談先の登録状況、手数料、取扱商品、リスク説明を確認し、自分の生活設計に合う方法を選ぼう。

退職金は老後生活を支える大切な資金である。平均額を参考にしつつ、自分の制度・手取り・使い道を早めに整理しておこう。

出典

厚生労働省「令和5年就労条件総合調査の概況」(公開日:2023年10月31日)

政府統計の総合窓口 e-Stat「令和5年就労条件総合調査 退職給付(一時金・年金)の支給実態」(公開日:2024年3月1日)

厚生労働省「モデル就業規則」

東京都労働相談情報センター「中小企業の賃金・退職金事情(令和6年版)」

東京都労働相談情報センター「令和6年 中小企業の賃金・退職金事情 8 モデル退職金」

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(公開日:2025年4月1日)

厚生労働省 職業情報提供サイト job tag「独立系ファイナンシャル・アドバイザー(IFA)」

金融庁「免許・許可・登録等を受けている事業者一覧」