退職金ランキングを見ると、自分の退職金が平均と比べてどの程度なのか、どのような条件で差が出るのかを把握しやすい。

ただし、ランキングの金額がそのまま自分の退職金になるわけではない。退職金は勤務先の退職金規程、勤続年数、退職理由、学歴・職種、受け取り方法によって大きく変わる。

この記事では、公的調査をもとに退職金ランキングの見方を整理し、退職金制度の種類、受け取り方法、運用や相談先を考えるときのポイントまで解説する。

退職金ランキングの見方|平均額は退職理由・勤続年数・制度で変わる

退職金ランキングを読むときは、まず「何を基準に比較しているか」を確認しよう。

同じ退職金でも、定年退職、会社都合退職、自己都合退職では金額が異なる。さらに、学歴、職種、勤続年数、企業規模、退職一時金制度か企業年金制度かによっても差が出る。

そのため、ランキングは「大まかな傾向を知る資料」として使い、自分の退職金は勤務先の退職金規程で確認することが大切だ。

ランキングの基準と確認すべきポイント

退職金ランキングを見るときは、次の点を確認しておきたい。

- 調査対象が大企業中心なのか、中小企業も含むのか

- 退職理由が定年退職・会社都合・自己都合のどれなのか

- 退職金額に退職一時金だけでなく、退職年金の現価額も含まれているか

- 学歴・職種・勤続年数の条件が自分に近いか

- 平均値なのか、モデル退職金なのか

特に「平均退職金額」は、高額な退職金を受け取る人がいると数値が上がりやすい。自分の退職金を見積もるときは、平均額だけでなく、退職金規程の計算式やモデル退職金もあわせて見る必要がある。

退職事由別ランキング|定年退職の平均は1,936.8万円

中央労働委員会の「令和7年退職金、年金及び定年制事情調査」によると、令和6年度1年間の退職事由別の平均退職金額は以下の通りである。

退職事由別の平均退職金額ランキング(調査産業計)

| 順位 | 退職事由 | 平均退職金額 | 見方 |

|---|---|---|---|

| 1位 | 定年退職 | 1,936.8万円 | 勤続年数が長く、退職金額が高くなりやすい |

| 2位 | 会社都合 | 1,503.1万円 | 早期退職や会社都合退職などが含まれる |

| 3位 | 自己都合 | 501.2万円 | 転職などによる退職では金額が低くなりやすい |

公表値は千円単位のため、本記事では万円に換算している。退職金額には、退職一時金だけでなく退職年金の現価額が含まれる場合があるため、単純に「現金で一括受け取りできる金額」とは限らない。

ランキングで特に注意したいのは、自己都合退職の平均額が定年退職より大きく低い点だ。転職を考えている人は、自己都合退職時の支給率や最低勤続年数を退職金規程で確認しておこう。

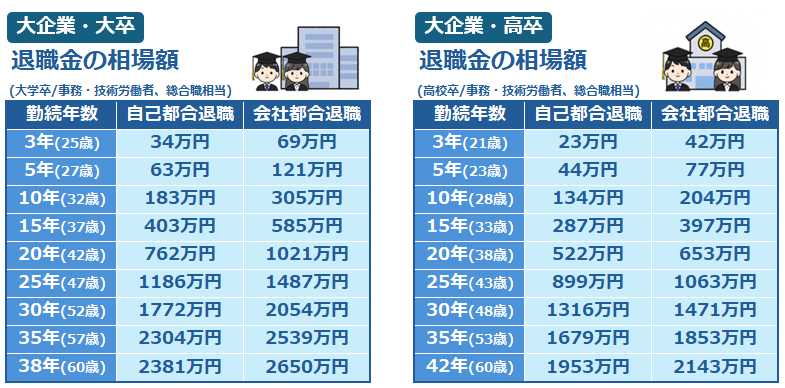

定年時のモデル退職金ランキング|学歴・職種でも差が出る

同じ定年退職でも、学歴や職種によってモデル退職金は異なる。中央労働委員会の調査では、調査産業計の定年時モデル退職金として以下の金額が示されている。

定年時のモデル退職金ランキング(調査産業計)

| 順位 | 区分 | 定年時モデル退職金 |

|---|---|---|

| 1位 | 大学卒・事務技術労働者・総合職相当 | 2,558.8万円 |

| 2位 | 高校卒・事務技術労働者・総合職相当 | 2,357.9万円 |

| 3位 | 高校卒・生産労働者 | 1,941.8万円 |

モデル退職金は、一定の条件で標準的に勤務した人を想定した金額である。個人ごとの実際の退職金は、役職、評価、基本給、退職理由、制度の変更などで変わる。

勤続年数別の退職金推移|長く勤めるほど増えやすい

退職金は、勤続年数が長くなるほど増えやすい。大学卒・事務技術労働者・総合職相当のモデル退職金では、勤続5年で129.8万円、勤続20年で952.3万円、定年時で2,558.8万円となっている。

| 勤続年数 | モデル退職金 |

|---|---|

| 5年 | 129.8万円 |

| 10年 | 333.0万円 |

| 20年 | 952.3万円 |

| 30年 | 2,009.9万円 |

| 定年 | 2,558.8万円 |

ランキングを活用するときの注意点

ランキングは、退職金の大まかな傾向を知るには役立つ。しかし、転職先や勤務先を選ぶときに退職金ランキングだけで判断するのは避けたい。

退職金が高い業界でも、勤続年数が短いと受け取れる金額は少なくなることがある。反対に、退職金ランキングでは目立たない会社でも、給与、賞与、企業年金、福利厚生、働きやすさを含めると総合的な条件が良い場合もある。

退職金を判断材料にするなら、ランキングよりも勤務先の就業規則や退職金規程を確認することが重要だ。転職活動では、求人票の「退職金制度あり・なし」だけでなく、支給条件や制度の種類も確認しておこう。

退職金制度の種類とそれぞれの特徴

退職金制度には、退職一時金、企業年金、退職金共済など複数の種類がある。

制度によって受け取り方、税金、運用リスクが異なるため、ランキングを見る前に基本的な仕組みを理解しておこう。

退職金制度とは

退職金とは、従業員が会社を退職した際に、勤務先の制度に基づいて受け取るお金のことだ。

ただし、退職金制度はすべての会社に必ずあるわけではない。令和5年就労条件総合調査では、退職給付(一時金・年金)制度がある企業割合は74.9%、制度がない企業割合は24.8%だった。

退職金制度がある場合でも、支給対象者、最低勤続年数、退職理由ごとの支給率は会社ごとに異なる。自分が受け取れるかどうかは、勤務先の退職金規程で確認する必要がある。

一般的な退職金制度の種類

一般的な退職金制度には、次のようなものがある。

- 退職一時金制度

- 退職金共済制度

- 確定給付企業年金制度(DB)

- 企業型確定拠出年金制度(企業型DC)

退職一時金制度は、退職時に会社が退職金を一括で支払う制度である。勤続年数、基本給、役職、退職理由などに応じて金額が決まることが多い。

退職金共済制度は、会社が外部の共済制度を利用して退職金を準備する仕組みである。代表例として、中小企業退職金共済制度(中退共制度)がある。

確定給付企業年金制度(DB)は、企業が従業員と給付内容をあらかじめ約束し、その内容に基づいて給付を行う企業年金制度である。

企業型確定拠出年金制度(企業型DC)は、会社が掛金を拠出し、加入者自身が運用商品を選ぶ制度である。将来の給付額は、拠出された掛金と運用成果によって決まる。

企業ごとの独自制度もある

退職金制度は会社ごとに設計が異なる。勤続年数や基本給に連動する制度だけでなく、役職、評価、職能等級、ポイントをもとに計算する制度もある。

そのため、同じ業界・同じ勤続年数でも、会社によって退職金額が大きく変わることがある。退職金ランキングだけではなく、自社の制度内容を確認することが欠かせない。

制度を確認するときのポイント

退職金制度を見るときは、金額だけでなく次の点も確認しておきたい。

- 退職金の支給対象者に自分の雇用形態が含まれるか

- 最低勤続年数の条件があるか

- 自己都合退職と会社都合退職で支給率が変わるか

- 一時金、年金、併用のどれで受け取れるか

- 企業型DCの場合、転職時に年金資産の移換手続きが必要か

- 税金や社会保険料への影響があるか

退職金制度は、入社時だけでなく、転職前や退職前にも確認しておきたい。特に退職時期が近い場合は、人事・労務担当者に支給見込み額や手続きの流れを確認するとよい。

退職金の受け取り方法とメリット・デメリット

退職金は、一時金としてまとめて受け取る方法と、年金形式で分割して受け取る方法がある。制度によっては、両方を組み合わせられる場合もある。

どちらがよいかは、税金、生活費、住宅ローン、運用方針、使いすぎの不安などによって異なる。

一時金で受け取る場合のメリット・デメリット

一時金は、退職金を退職時にまとめて受け取る方法だ。まとまった資金が必要な人には向いているが、受け取った後の管理も重要になる。

一時金で受け取るメリットは、次の通りである。

- 住宅ローンの返済や引っ越し費用など、まとまった支出に対応しやすい

- 退職所得控除を使えるため、税制上有利になる場合がある

- 自分で預貯金・投資・保険などの使い道を決められる

一方で、デメリットは次の通りである。

- まとまったお金を受け取るため、使いすぎるリスクがある

- 投資に回した場合、運用損が出る可能性がある

- 制度によっては、年金形式より受け取り総額が少なくなる場合がある

年金形式で受け取る場合のメリット・デメリット

年金形式は、退職金を一定期間または終身で分割して受け取る方法である。毎年または毎月の生活費に充てやすい一方、税金や社会保険料への影響を確認する必要がある。

年金形式で受け取るメリットは、次の通りである。

- 定期的な収入として生活費に充てやすい

- 一度に使い切ってしまうリスクを抑えやすい

- 制度によっては、一時金より受け取り総額が多くなる場合がある

一方で、デメリットは次の通りである。

- 退職直後にまとまった資金を確保しにくい

- 毎年の所得が増え、税金や社会保険料に影響する場合がある

- 制度によって受取期間や受取方法に制限がある

「年金形式なら運用で損をしない」と考えるのは早計だ。自分で投資するリスクは抑えやすいが、制度の条件、物価上昇、税金、社会保険料の影響は確認しておく必要がある。

一時金と年金では税金の扱いが異なる

退職金を一時金として受け取る場合は、原則として退職所得として扱われる。退職所得には退職所得控除があり、長く勤務した人ほど控除額が大きくなる。

退職所得控除は、勤続年数20年以下なら「40万円×勤続年数」、20年超なら「800万円+70万円×(勤続年数-20年)」で計算される。

40年勤務した場合は、800万円+70万円×20年=2,200万円が控除額となる。

退職所得の金額は、原則として「退職金額-退職所得控除額」の2分の1で計算する。ただし、役員の短期退職手当等など、2分の1課税が適用されないケースもある。

一方、過去の勤務により会社などから支払われる年金は、公的年金等に係る雑所得として扱われる場合がある。年金形式で受け取る場合は、毎年の所得に加算されるため、所得税・住民税・社会保険料への影響を確認しておきたい。

個人の状況に応じた受け取り方法を選ぶ

一時金と年金のどちらがよいかは、個人の状況によって異なる。

住宅ローンの一括返済、住み替え、医療費、介護費など、まとまった支出が予定されている場合は一時金が向いていることがある。反対に、まとまったお金を受け取ると使いすぎてしまう不安がある場合は、年金形式のほうが管理しやすい場合もある。

退職金を運用する場合は、すぐ使うお金と長期で運用できるお金を分けて考えることが大切だ。NISAは2024年から新制度が始まり、年間投資枠は最大360万円、非課税保有限度額は最大1,800万円となっている。ただし、NISAを使っても投資元本が保証されるわけではない。

退職金の受け取り方に迷う場合は、税金、社会保険料、生活費、運用方針をまとめて整理したうえで、必要に応じて専門家に相談しよう。

まとまった金額の退職金の相談は誰にするべきか

退職金は金額が大きく、税金や運用、老後資金の計画にも関わる。自分だけで判断しにくい場合は、相談内容に合った専門家を選ぶことが大切だ。

資産運用ならIFAや金融機関、家計全体の整理ならファイナンシャルプランナー、税金の個別判断なら税理士、年金や社会保険の確認なら社会保険労務士、未払い退職金など法的なトラブルなら弁護士が相談先になる。

IFAとは、Independent Financial Advisorの略で、独立系ファイナンシャル・アドバイザーと呼ばれる。日本では金融商品仲介業者として、顧客の資産形成や金融商品の選定を支援する役割を担う。

専門的な知識とアドバイス

IFAは、金融商品や資産形成に関する相談先の一つである。退職金をどのように管理するか、どの程度を預貯金に置き、どの程度を運用に回すかを検討するときに相談できる。

ただし、IFAに相談すれば必ず有利になるわけではない。取り扱える金融商品、手数料、提携先の金融機関、相談料の有無、利益相反の説明を確認することが重要だ。

個別の状況に応じたプランを検討できる

退職金の使い方は、退職金額だけで決まるものではない。年齢、家族構成、年金見込み額、住宅ローン、医療・介護の備え、すでに保有している資産によって適した選択肢は変わる。

インターネット上の記事では一般的な選択肢を知ることはできるが、個別の家計や資産状況に合わせた判断までは難しい。専門家に相談する場合は、退職金の支給見込み額、毎月の生活費、今後の大きな支出、保有資産を整理しておくと相談しやすい。

なお、税金の申告や個別具体的な税務判断は税理士の専門領域である。退職金の受け取り方による税額差が大きい場合は、税理士にも確認するとよい。

手続きのサポートとアフターケア

退職金を受け取った後は、預け先、運用方針、NISA口座の活用、相続対策、生活費の取り崩し方など、継続的に見直すべき点がある。

退職金を一時金で受け取る場合は、短期間で大きな判断をしないことも重要だ。生活費や税金として使う資金を確保したうえで、運用に回せる資金を分けて考えよう。

IFAなどの専門家に相談する場合も、提案された商品をそのまま選ぶのではなく、費用、リスク、解約条件、長期的な必要資金とのバランスを確認してから判断することが大切だ。

まとめ

退職金ランキングは、退職金の平均額や差が出る条件を知るうえで参考になる。

ただし、ランキングの金額がそのまま自分の退職金になるわけではない。退職金は、勤務先の退職金規程、勤続年数、退職理由、学歴・職種、退職金制度の種類によって変わる。

退職金を判断するときは、ランキングだけでなく、自分の勤務先の制度、受け取り方法、税金、退職後の生活費をあわせて確認しよう。

まとまった退職金の受け取り方や運用に迷う場合は、必要に応じて相談先を比較し、自分の状況に合った専門家に確認しておくと安心だ。

出典

中央労働委員会「令和7年退職金、年金及び定年制事情調査 調査結果の概要」

e-Stat「令和7年退職金、年金及び定年制事情調査」(公開日:2026年4月30日)

厚生労働省「令和5年就労条件総合調査の概況 退職給付(一時金・年金)制度」

e-Gov法令検索「労働基準法」

国税庁「No.1420 退職金を受け取ったとき(退職所得)」

国税庁「No.1600 公的年金等の課税関係」

厚生労働省「中小企業退職金共済制度(中退共制度)」

厚生労働省「確定拠出年金制度の概要」

企業年金連合会「企業年金制度」

金融庁「NISAを知る」

厚生労働省 職業情報提供サイト job tag「独立系ファイナンシャル・アドバイザー(IFA)」