- 退職金の運用方法の概要が知りたい

- 退職金を定期預金で運用する時のポイントが知りたい

- 退職金をゆうちょ銀行で運用する時の特徴について詳しく知りたい

老後に備えて退職金を上手く活用するには、金融や経済の専門知識が不可欠である。

そのため、「どのように運用したらいいのか」と悩む人は多い。

金融庁の金融広報中央委員会によると、退職金運用のポイントは「目的別に運用先を変える」ことだとしている。

具体的には、2年以内に使う予定のあるお金は「普通預金」などに、10年以内に使う予定のあるお金は「定期預金」や「個人向け国債」など、金融商品の特性に応じた運用先を選択することをすすめているのだ。

そこで本記事では、退職金を活用して豊かな老後生活を過ごせるように「退職金の運用方法の概要」「退職金を定期預金で運用する際のポイント」「ゆうちょ銀行で取り扱われている定期預金の特徴」についてわかりやすく解説していく。

✔️退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金の運用方法について知ろう

人生100年時代とされる今、「退職金の使い道」は老後の生活に大きな影響を与える。

自分のライフスタイルに合った退職金の運用を行うには、それぞれの運用先の特性を知ることが大切だ。

そこでまずは、退職金の運用方法について、「概要」と「選択基準」、そして「リスクとリターン」について解説するので、ぜひ参考にしてはいかがだろうか?

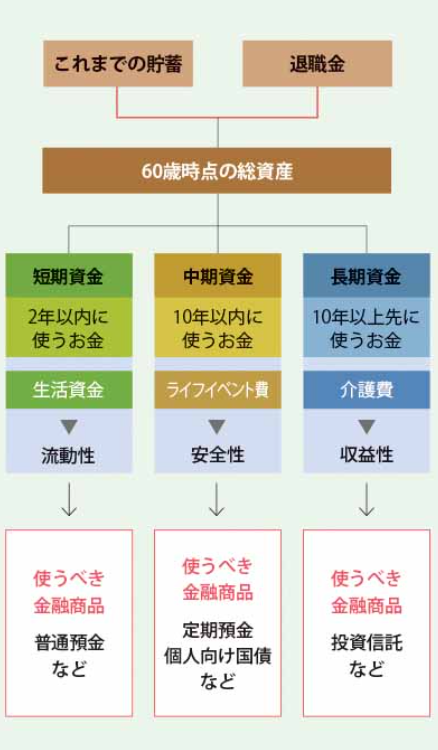

退職金の運用方法の概要

退職金は、目的に合わせて運用方法を変えるようにしよう。

以下の図は、金融庁の金融広報中央委員会によるもので、「退職金を使う想定時期」に合わせた運用方法を示している。

運用方法の選択基準

退職金の運用方法を選択する基準は「あなたが保有している資産のバランス」だ。

いくら良い運用方法を選択しても、資産のバランスが悪いと、市場や経済の影響をダイレクトに受けやすくなる。

たとえば、預貯金だけで退職金の運用を行うと、普通預金の金利が0.001%という超低金利時代が長らく続いているため、500万円を預け入れたとしても利益から20.315%の税金が差し引かれ、1年で40円ほどしか増えない。

また、利益を追求し、株式をメインに退職金の運用を行うと、保有している株式の価格が下落した際に、資産価値が大幅に下がる恐れがある。

運用方法により、リスクとリターンの度合いだけでなく、市場や経済の影響の受け方も異なるのだ。

そのため、資産のバランスをとるために、退職金の運用先のリスクとリターンの度合いを把握しておこう。

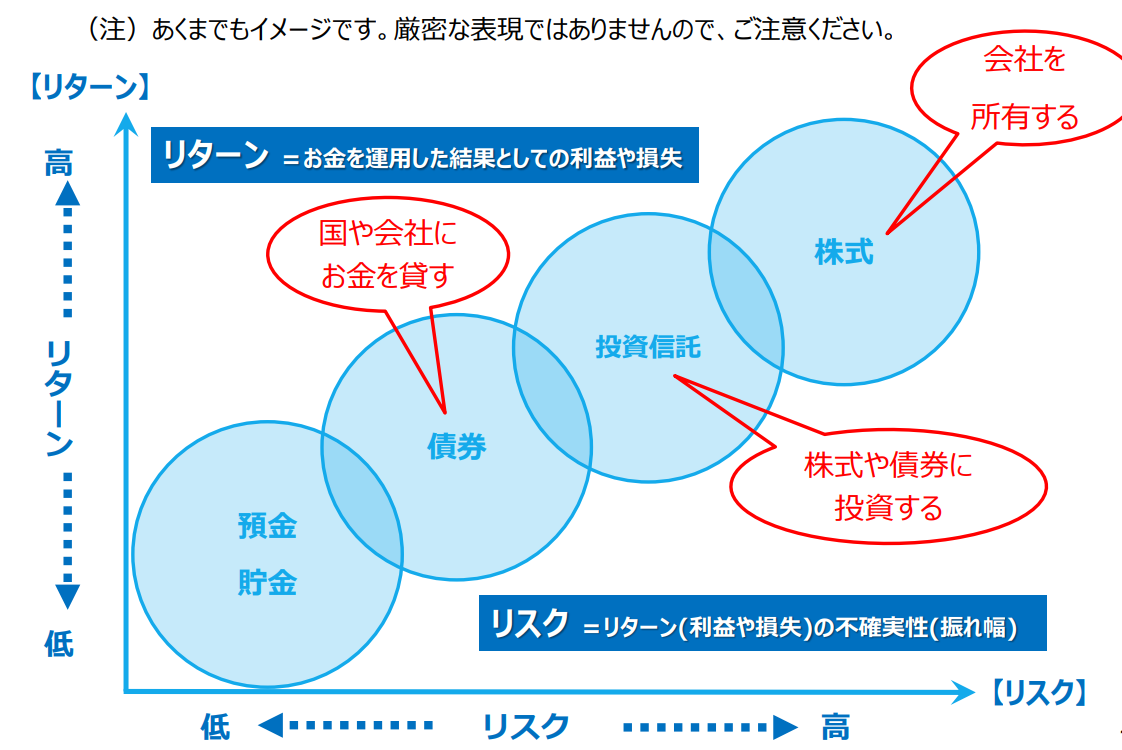

退職金運用のリスクとリターン

退職金の運用方法によって、リスクとリターンの大きさが異なる。

運用によって得られる利益をリターン、値動きによる振れ幅をリスクという。

なお、リスクとリターンは比例しており、リスクが低いほどリターンも低くなる。

以下の図は、金融商品における「リスクとリターンの関係」を示したものだ。

普通預金や定期預金は、金融商品のなかで最もリスクが低く、リターンも少ないのが特徴だ。

続いて、債券、投資信託、株式の順にリスクが高くなるが、その分大きなリターンも期待できる。

定期預金での退職金運用のポイント

退職金運用には、リターンに見合ったリスクが伴う。

そのため、株式や投資信託などに比べ、リスクが低い定期預金での退職金運用を検討する人も多い。

そこで、ここからは「定期預金で退職金を運用するポイント」について解説していく。

定期預金のメリットとデメリット

退職金を定期預金で運用するメリットは、株式や投資信託、債券などと比べ値動きの幅が小さく、リスクが低い傾向にあることだ。

金融広報中央委員会が2022年に行った「家計の金融行動に関する世論調査」によると、60代が保有する金融資産に占める預貯金の割合は45.8%となっている。

このように、多くの方の金融資産の大半を占める預貯金だが、金融商品にはリスクとリターンがあることを忘れてはならない。

定期預金で退職金運用を行うデメリットは、他の金融商品と比べリターンが低いことだ。

具体的には、メガバンクの定期預金金利はわずか「0.002%」しかない。

たとえば、退職金のうち1,000万円を金利0.002%の定期預金に預けた場合、1年間で200円しか増えないのだ。

さらにいうと、200円の利益から税金が20.315%差し引かれるため、実際に増えるのは約160円となる。

また、定期預金の預入期間は金融機関ごとに異なり、1週間〜15年と幅広い。

もし、満期を迎える前に資金が必要となり定期預金を途中解約すると、当初の金利よりも低くなる傾向にある。

定期預金の預入期間の選び方

預入期間については、1週間〜2週間となる超短期の定期預金や、最長で10年や15年ほどの定期預金もある。

そのため、比較的短期で使用する予定の退職金は預入期間が1週間〜2年の定期預金に、しばらく使う予定のない資金は3年〜15年と期間が長い定期預金で運用するなど、予定使用時期に合わせて選ぼう。

定期預金は金融機関ごとに金利が異なる

定期預金の金利は、0.002%〜0.55%ほどとなっている。

普通預金と比べ金利が高い傾向にあるが、金融機関ごとに定期預金の金利が異なるため、退職金の運用先を選ぶときは事前に預け先をリサーチするようにしよう。

また、キャンペーン期間は定期預金の金利が高くなるケースもあるので、最新の情報を確認するといい。

✔️退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

ゆうちょ銀行での退職金運用を考える

ここまで、退職金の運用方法や、定期預金での退職金運用について解説してきた。

後述しているが、ゆうちょ銀行に預貯金口座を持っている人は8割近くおり、身近な金融機関として利用している人が多い。

そこでここからは、ゆうちょ銀行を例に退職金の定期預金での運用について具体的に解説していく。

「ゆうちょ銀行の特徴やメリット」「注意点」についても知ることができるので、退職金を定期預金で運用することを検討している方は、ぜひ参考にしてはいかがだろうか。

ゆうちょ銀行の特徴とメリット

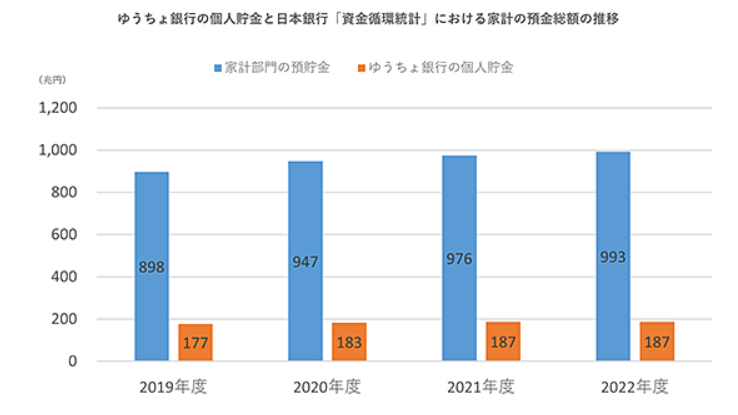

ゆうちょ銀行の特徴は、利用者数が多いことだ。

一般社団法人全国銀行協会の調査によると、個人でゆうちょ銀行に預貯金口座を持っている人の割合は78.3%だ。

以下のグラフは、家計の預貯金に占める「ゆうちょ銀行の個人預金の割合」を示している。

ゆうちょ銀行の調査によると、家計の預貯金のうち「約20%」がゆうちょ銀行に預けられている。

また、退職金運用をゆうちょ銀行で行うメリットは、利便性が高いことだ。

ゆうちょ銀行の「直営店は全国に233店舗」あり、「ATMは全国に31,454台」設置されている。

そのため、全国どこにいても入金や出金を行えるため、転勤や出張、旅行先でも利用しやすい。

ゆうちょ銀行の定期預金商品

ゆうちょ銀行の定期預金商品は金利が0.002%となっており、1,000円単位1,000円以上〜預入できる。

退職金をゆうちょ銀行の定期預金で運用する場合、預入期間は短期だと1カ月、3カ月、6カ月で、1年以上であれば1年、3年、5年の期間を選択可能だ。

なお、以下の表が示す年金等を受け取られている方は、ゆうちょ銀行の「ニュー福祉定期預金」を利用できる。

ゆうちょ銀行「ニュー福祉定期預金」の対象となる方

出典:ゆうちょ銀行「ニュー福祉定期預金」

ニュー福祉定期預金の預入期間は1年で、定期預金の金利に0.1%上乗せした金利が適用となる。

1人につき1,000円〜300万円まで利用でき、1,000円単位で預入できるのが特徴だ。

ゆうちょ銀行での退職金運用の注意点

退職金をゆうちょ銀行の定期預金で運用する場合、休眠預金等にならないように注意しよう。

2009年1月1日以降の取引から、10年以上取引がないものは休眠預金等となる。

具体的には、休眠預金等となってしまった場合、預金保険機構に休眠預金として移管されることがあるのだ。

手続きを行うと、引き続き利用したり払い戻しができたりするが、ゆうちょ銀行の窓口に出向かなくてはならないため時間や手間がかかってしまう。

また、ゆうちょ銀行での退職金運用方法として、定期預金以外に119種類の投資信託を取り扱っているため、自分に合った運用先を見極めることが大切だ。

退職金の運用はどこに相談すればいいか

ここまで、退職金運用の概要や定期預金による退職金運用時のポイント・ゆうちょ銀行で定期預金をおこなう際の特徴について解説してきた。

退職金を定期預金で運用することにより、リスクを抑えながら資産運用を進めていく事ができる。

しかし、定期預金で期待できるリターンは限定的であるため、資産をより増やしたいと考えている方は、他の運用方法も検討してみよう。

退職金の運用方法を決める際は、まず専門家の見解を聞いたり、疑問に思うことを質問して方針を決める必要がある。

専門家の中でもおすすめなのが、金融商品の専門家であるIFAだ。

ここからは、IFAの役割や、退職金運用についてIFAに相談するメリットを解説していく。

IFAの役割と専門性

IFAは、日本証券業協会による証券外務員資格を保有している金融経済や資産運用の専門家だ。

金融庁の金融経済教育研究会によると、金融商品を利用するときは「外部の知見を適切に活用する」ことが大切だとされている。

専門知識を備えたIFAに相談することで、数ある金融商品の中から自分に合った退職金の運用方法を見つけやすくなる。

退職金運用におけるIFAのアドバイス

金融経済や資産運用の専門家であるIFAは、銀行や証券会社など特定の金融機関に所属していない。

そのため、それぞれの金融機関の営業方針の影響を受けることなく、退職金の専門家として中立的な立場からのアドバイスを受けられる。

たとえば、定期預金やゆうちょ銀行で退職金運用を検討していて、運用先やタイミングについて悩んでいたとしよう。

IFAに退職金運用について相談すると、ゆうちょ銀行だけでなくさまざまな金融機関と比較したうえで、あなたのニーズに合った運用先を提案してもらえたり、アドバイスを受けられたりするのだ。

IFAを活用することで得られる利点

IFAを活用すると、一人ひとり異なるライフスタイルやニーズに合った退職金運用プランを立てることができる。

また、IFAは銀行や証券会社のように、転勤がないのが特徴だ。

そのため、信頼できるIFAが見つかると、長期的なライフプランを踏まえたサポートを継続的に受けられるメリットがある。

退職金を定期預金やゆうちょ銀行で運用することを検討する際、運用先や期間、運用比率の他に、「誰に相談したらいいかわからない」と悩む人は多い。

上述したとおり、IFAは金融経済や資産運用の専門家であるだけでなく、特定の金融機関に所属していないため中立的な立場で相談者のニーズに沿ったアドバイスができる。

退職金ナビは、あなたの年齢とお住まいの都道府県を選択するだけで約1分ほどであなたに合ったIFAを探せて、無料で相談できるため、ぜひ活用してはいかだろうか。

まとめ

この記事では、基本的な退職金の運用方法や、退職金を定期預金で運用する際のメリット・デメリット、およびその具体例としてゆうちょ銀行の定期預金について解説した。

ライフスタイルや将来の出費予定は一人ひとり異なるため、自分に合う適切な退職金運用方法を選ぶことが大切だ。

しかし、自分に合った退職金の運用方法を選ぶには、金融経済や資産運用の専門知識が不可欠なだけでなく、数多くの運用先を比較したうえで選定しなければならない。

そんな時におすすめしたいのが、退職金運用の専門家であるIFAに相談することだ。

IFAには転勤がないため、長期間一人の担当者に付き添ってもらい、アドバイスを受けることができる。

一人ひとり異なる価値観やライフスタイルなどについても理解してもらいながら、適切なアドバイスが得られるため、あなたに合った退職金運用プランを考えることが可能になる。

IFAに相談してみたいと思った方には、「退職金ナビ」の活用をおすすめする。

「退職金ナビ」は、自分に合ったIFAを探せるサービスで、無料相談も可能だ。

退職金運用に悩んでいる方は、ぜひ気軽に利用してみてはいかがだろうか。

\あなたにあった退職金アドバイザーを検索/