- 退職金運用方法の選択がわからない

- プロに相談するメリットを知りたい

- 退職金の運用ランキングを知りたい

人生100年時代と言われる昨今において「退職金をどのように運用するか」で、老後の生活の充実度が大きく変わるといっても過言ではないだろう。

しかし、世の中には数多くの資産運用先があるため、「自分に合った退職金の運用方法がわからない」と悩む人は多い。

そこで本記事では、「ランキング上位の退職金運用方法」や「退職金運用におけるメリット・デメリット」などについて詳しく解説する。

あなたの大切な資産の1つである「退職金」を豊かな老後作りに活かすために、ぜひ参考にしてみてはいかがだろうか?

✔️退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金運用の基本的な考え方3つ

退職金運用で充実した老後生活を目指すなら、以下の基本的な考え方を抑えておくようにしよう。

退職金運用の基本的な考え方3つ

- リスクとリターンのバランス

- 運用期間の考慮

- 税制と手数料に注意

「退職金を受け取った人」の大半は、これまで毎月会社から支払われてきた給与が入ってこなくなる生活がスタートすることになる。

たとえ、定年退職後に同じ会社から再雇用され、嘱託社員として勤務したとしても、現役時代と比べ給与が低くなるケースが多い。

退職後の生活費や、老後を楽しむための「お金が足りない!」とならないように、退職金運用の基本的な考え方について詳しく解説していくので、ぜひご覧いただきたい。

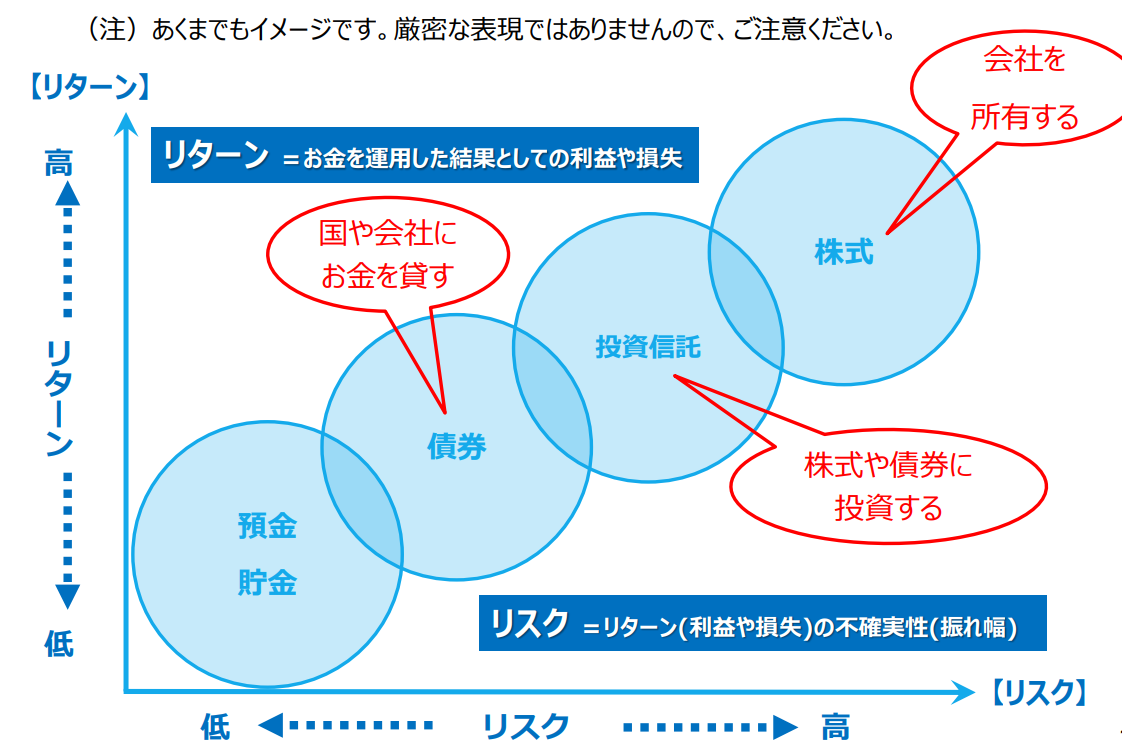

リスクとリターンのバランス

退職金運用は「リスクとリターンのバランス」が重要だ。

下記のグラフをご覧いただくとわかるとおり、投資先によってリスクとリターンの傾向が異なる。

たとえば「できるだけリスクを抑えたい」と考え、預貯金や定期預金だけで退職金運用を行うと得られる利益が少なくなる傾向にある。

また、物価高が続く昨今では、ローリスク ローリターンのみで退職金運用を行うと、ある意味リスクとなりやすい。

なぜなら、年々モノやサービスの値段が上がり続けているからだ。

物価上昇時は、お金の価値が下がる傾向にあるため、超低金利の預貯金や定期預金のみで退職金運用を行うと、物価高の影響を受けて資産価値が目減りしやすい。

しかし、だからといってハイリターンを狙い、株式のみで退職金運用をするとリスクまで高くなってしまう。

せっかくの退職金を全て株式で溶かしてしまった、ということは避けなければならない。

退職金運用は、投資先が偏り過ぎないようにリスクとリターンのバランスを考慮しよう。

運用期間の考慮

退職金で老後の資産形成を行う場合、運用期間を考慮することが大切だ。

厚生労働省による2022年の調査では、60歳を定年とする企業の割合は72.3%(出典:公益財団法人生命保険文化センター)だが、年金の受給開始年齢は原則65歳からとなっている。

60歳から年金を受け取る選択をすると、いわゆる「繰り上げ受給」となり、受け取れる年金額はそれ以降ずっと減額されたままとなってしまう。

そのため「年金を減らしたくない」という人は、65歳まで受給を待つことになる。

しかし、「貯金を切り崩しながらの生活では、心もとない」と不安になる人は多い。

人生100年時代である今、長生きする人が増加していることを念頭に置き、定年退職後に「貯金だけに頼ることなく生活する方法」を検討する必要があるだろう。

蓄えを切り崩す割合を少しでも抑えられるように、退職金運用によって得られる利益や配当を「定年後の生活の足しにする」という選択肢もあるのではないだろうか。

税制と手数料に注意

退職金運用で忘れてはならないのが、「税制と手数料」だ。

基本的に、投資で得た利益に対して20.315%の税金がかかる。

節税したい人は、次の項目で「少額投資非課税制度」について解説するので、ぜひ参考にしてみてはいかがだろうか。

また、退職金運用にかかる手数料は、運用先や会社ごとに異なる。

そのため、たとえば「年利3%」と紹介されている金融商品があったとしても、「税金や手数料が差し引かれると、手元にいくら残るのか?」と考えなければならない。

せっかく利益が出ても「税金と手数料でプラスマイナスゼロ」、もしくは「マイナス」とならないように退職金の運用先を見極めるようにしよう。

- 出典:OAG税理士法人「株式投資に必要な税金は「所得税」と「住民税」」

ランキング上位の退職金運用方法

退職金運用方法で、ランキング上位に入っている投資先は次のとおりだ。

- 定期預金、国債

- 投資信託

- NISA(少額投資非課税制度)

退職金は、これまで懸命に働いてきた努力の結晶である。

そのため、退職金運用をするにしても「できるだけ減らしたくない」と考える人は多い。

とくに、これまで資産運用をほとんど行ってこなかった人に関しては、「リスクが低いほうがいい」と考える傾向にある。

次の項目では、ランキング上位の退職金運用方法について詳しく解説していく。

それぞれの投資先の特徴を知って、自分に合った退職金運用方法を検討してみてはいかがだろうか。

定期預金・国債

ローリスク ローリターンの退職金運用は、定期預金・国債だ。

国や銀行、信用金庫に一定期間お金を貸す見返りとして、利子を受け取ることができる。

- 出典:財務省「国債とは」

投資信託

退職金運用をプロに任せるのは、投資信託だ。

投資信託は、多くの投資家から集めた資金を専門家が運用し、利益が出たら投資家へ分配する仕組みとなっている。

投資信託の特徴やメリット、注意点については、下記の記事にて詳しく解説している。

NISA(少額投資非課税制度)

通常、退職金運用を行い利益が出たら、その利益から20.315%の税金が差し引かれる。

NISAで投資をすると、利益に対してかかる20.315%の税金が非課税となる。

そのため節税も兼ねて、退職金運用の投資先の1つにNISAを選ぶ人が増えている。

✔️退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

各運用方法のメリット・デメリット

退職金運用ランキングの上位となる各運用方法には、メリットだけでなくデメリットもある。

双方を比較したうえで、退職金運用をどう行うか検討するようにしよう。

定期預金・国債のメリット・デメリット

定期預金・国債で退職金運用をするメリットは、基本的に元本保証であることだ。

しかし、日本は何十年も超低金利時代が続いている。

そのため、定期預金・国債は、他の退職金運用に比べ利益が少ない傾向にあるのがデメリットとなる。

また、元本保証であっても、途中解約により元本割れとなる場合がある。

投資信託のメリット・デメリット

投資信託のメリットは、プロに運用を任せられることだ。

しかし、なかにはプロに任せっきりでは抵抗があり、「退職金運用の動向を自分でも確認したい」という人もいるだろう。

投資信託には、基準価格という「投資信託の取引価格」があり、日々自身で確認できるため、売買のタイミングを指示することも可能である。

投資信託のデメリットは、利益が期待できる分、元本保証ではないことだ。

また、買付け、保有、売却の際に、それぞれ手数料が発生することがあるのも欠点である。

NISAのメリット・デメリット

非課税で退職金運用ができるのが、NISAのメリットだ。

利益に対してかかる20.315%の税金を非課税にできるため、NISA以外の投資に比べ、利益が出た際の手取り額が多くなる。

NISAのデメリットは、少額投資が対象であることだ。

多額の資金を一括で運用へ回すことができないため、少しずつ退職金運用額を増やしていく必要がある。

非課税となる1年間の投資枠をオーバーした分は、課税対象となるため注意しよう。

| NISAの種類 | 非課税となる1年間の投資枠 |

|---|---|

| 一般NISA(2023年まで) | 120万円 |

| つみたてNISA(2023年まで) | 40万円 |

なお、2024年から始まる新しいNISAは、つみたて投資枠が120万円、成長投資枠が240万円で、合わせて360万円が1年間の非課税投資枠になる。

- 出典:金融庁「NISAとは?」

退職金運用の相談は誰にするべきか

退職金運用をする方は、「運用をはじめるタイミング」や「運用先の選定」といった課題に直面することが多い。

これらの課題を一人で解決するには専門知識が不可欠であるため、退職金運用を行う際は専門家の見解も参考にするようにしよう。

退職金運用の専門家の中でも、特におすすめなのはIFAだ。

IFAに退職金運用の相談をすることで、次のようなメリットが期待できる。

- 適切な運用方法の選定支援

- リスク管理のアドバイス

- 税制や手数料に関する知識提供

「誰に相談したらいいのかわからない」「金融機関のノルマに左右されたくない」という方は、ぜひIFAに相談してみてはいかがだろうか。

IFAの働き①:適切な運用方法の選定支援

専門家の中でも、IFAは独立系型のファイナンシャルアドバイザーであるため、証券会社や銀行の営業方針に影響を受けることがない。

忖度なく、相談者のライフスタイルに合った退職金運用のアドバイスができるため、金融機関に相談することをためらっている方におすすめだ。

自分に合った退職金運用を行うには、選定が重要となる。

一般社団法人日本投資信託協会の調査によると、2023年4月末時点で国内で販売されている証券投資信託の数は「5900本」にも及ぶ。

- 出典:日本投資信託協会「投資信託の全体像 (2023年4月分が対象)」

なお退職金運用の方法として、投資信託のほかに債券や株式などもあるが、それらを含めた莫大な数の投資先の中から、自分に合った退職金の運用先を選ぼうとすると多大な労力を要する。

自分だけの判断で退職金の運用先を決める前に、IFAに相談すると、あなたのライフスタイルに合った運用方法を「退職金運用のプロ」の目線でアドバイスしてもらえる。

IFAの働き②:リスク管理のアドバイス

IFAに退職金運用の相談をすると「リスク管理のアドバイス」が受けられる。

退職金運用では、「リスク管理」が重要となる。

なぜなら、リスク管理ができていないと、リスクを取り過ぎて資産が目減りしたり、リスクを取らなさ過ぎて利益を得られる機会を逃したりするからだ。

退職金運用は自身の資産に直結するため、市場の変動や社会情勢による影響を受けた時に冷静でいられず投資判断を誤る人も出てくるなど、一人で「リスク管理」を行うのが難しいとされる。

退職金運用についてIFAに相談することで、専門家としての客観的な視点をもとに的確なアドバイスを受けることができるため、リスク管理が行いやすくなる。

IFAの働き③:税制や手数料に関する知識提供

IFAに相談すると、退職金運用に関する手数料や税制に関する情報収集を行いやすい。

退職金運用にはさまざまな種類があるため、税制を把握しながら「手数料を比較」して自力で調べるのは大変だ。

手数料は会社ごとに異なるうえに、税制が改定されることもある。

また、途中解約により手数料がかかるケースもあるため、IFAの意見にも耳を傾けたうえで退職金の運用先を検討するといい。

退職金ナビを利用すると、あなたに合ったIFAを探して無料で相談することができる。

数ある退職金の運用方法の中から「あなたに合った運用先」や「運用するタイミング」などについてアドバイスを受けられるため、ぜひ気軽に相談してみてはいかがだろうか。

まとめ

退職金運用のランキング上位となっているのは、定期預金・国債、投資信託、NISAだ。

それぞれメリットだけでなく、デメリットもあるので特徴を理解したうえで運用先を決めるようにしよう。

退職金運用は、定年後の生活を左右する重要なものだ。

しかし、ライフスタイルに合った退職金の運用先を個人で選定するのは、骨が折れる作業となるだろう。

なぜなら、投資信託は5900種類もあり、その他の投資先も含めると莫大な数になるからだ。

そのため、自分だけの判断で退職金の運用先を選定するのではなく、専門家に相談した上で検討することをおすすめしたい。

退職金アドバイザーのIFAに相談できる「退職金ナビ」はおすすめである。

IFAは独立した立場であるため、金融機関のようなノルマがない。

「退職金ナビ」では、お金に関する専門家であるIFAの中から、自分にあったアドバイザーを探すことができる。

リスクとリターンのバランスや運用期間だけでなく、手数料や税制についても詳しいアドバイスがもらえるため、一度相談してみることをおすすめする。

\あなたにあった退職金アドバイザーを検索/