- 役員の退職金について知りたい

- 専門家への相談方法を知りたい

あなたの会社では「役員退職金」の準備をしているだろうか。

役員退職金は、従業員の退職金と異なるため、支給するには手順を踏まなくてはならない。

また、役員退職金により退職後の豊かな生活を実現させるには、計算や節税対策も重要となる。

そこで本記事では、役員退職金の特徴や、計算方法、節税のポイントについて解説していく。

特に会社を経営している方や役員の方にはぜひご覧いただきたい。

✔️退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

役員退職金とは?

役員退職金は一般的に、任期満了や辞任などにより、取締役や監査役などを退任する人へ支給される。

- 従業員の退職金との違い

- 支給条件

- 経費計上

まずは、役員退職金の基本的な特徴について、わかりやすく解説していく。

役員と従業員の退職金の違い

従業員の退職金は、会社の就業規則に「退職金規程」があれば支給される。

ただし、法律では退職金規程を作成することは義務づけられていないため、退職金の支給は会社次第となっている。

その一方で、役員退職金は、就業規則の退職金規程の有無に関係なく、下記の条件を満たせば支給できる。

役員退職金の支給条件

役員退職金の支給条件は、次のいずれか1つを満たすことだ。

【役員退職金の支給条件】

- 定款の規定

- 株主総会の決議

なお、役員退職金について定款を変更できるが、そのためには株主総会の特別決議での可決が必要となる。

わざわざ定款や株主総会を通さなくてはならない理由は、役員が自分で役員退職金を増やすのを防ぐためだ。

もし、定款の規定や株主総会の決議を通さずに、役員が勝手に自身の退職金を定めたとしても、支給は無効となる。

役員退職金は経費計上できるのか

役員退職金を経費として計上できるかは、退職後に会社の経営に大きく関わっていない実情が必要となる。

なお、役員の実質的な退職として認められるのは、次のケースだ。

- 取締役から監査役へ退いた

- 常勤役員から非常勤役員になった

- 役員給与が分掌変更後に減少している

役員が非常勤取締役や監査役、会長などに退きつつ、引き続き会社に在職することを分掌変更という。

分掌変更後に、およそ50%以上の役員給与が減少していれば、経費として計上することが認められる傾向にある。

役員退職金の計算方法

役員退職金の計算方法は、主に次の3種類だ。

【役員退職金の計算方法】

- 功績倍率法

- 1年当たり平均額法

- 功労加算金

会社の規定ごとに異なる役員退職金の計算方法について、それぞれ詳しく解説していく。

一般的な役員退職金の計算方法

一般的な、役員退職金の計算方法は「功績倍率法」だ。

功績倍率法|役員退職金の計算方法

功績倍率は、会社への貢献度に応じて2〜3倍とされるのが一般的だ。

なお、会社ごとの規定により、役員の役職で功績倍率は異なる傾向にある。

- 代表取締役:3.0

- 専務取締役:2.4

- 常務取締役:2.2

- 平取締役:1.8

- 監査役:1.6

上記の一例をもとに、功績倍率法で役員退職金を計算すると、次のとおりとなる。

役員退任時の月額報酬:100万円

役員としての勤続年数:20年

功績倍率:3.0

100万円 × 20年 × 3.0 = 役員退職金6,000万円

会社ごとの規定による役員退職金の計算方法

役員退職金の計算方法は、約款の規定や株主総会の決議で可決されたものに準ずるため、会社ごとに異なる。

役員退職金の一般的な計算方法は上述したが、その他に「1年当たり平均額法」や「功労加算金」という計算方法がある。

1年当たり平均額法|役員退職金の計算方法

また、会社の業績に大きく貢献したと認められる役員に対して、役員退職金に功労加算金が上乗せされるケースもある。

功労加算金|役員退職金の計算方法

功労加算金の上限に明確な制限はないが、一般的に役員退職金の30%を上限とする傾向がある。

役員退職金の上限について

役員退職金の上限について、法律で定められていない。

しかし、適正額を大幅に上回ると、課税庁に税務上過大と判断され「不当に高額である」と指摘されることがあるため注意しよう。

- 退職直前に役員退職金を極端に増額した

- 極端に功績倍率が大きい

✔️退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

役員退職金の税制ポイント

役員退職金に関する税制は、勤続年数により異なる。

- 退職所得控除による節税

- 勤続年数で異なる節税効果

- 所得税・住民税と確定申告

役員退職金の手取額を把握するためにも税制について理解することは非常に重要なので、ぜひ参考にしていただきたい。

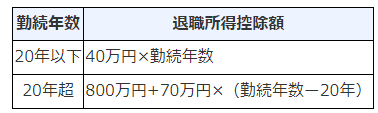

退職所得控除による節税

役員退職金は、退職所得控除を行うことで節税できる。

以下の表をご覧いただくとわかるとおり、勤続年数が長いほど退職所得控除額が大きくなり、節税効果が期待できるのだ。

なお、勤続年数のうち、1年に満たない端数がある場合は、1年に切り上げる。

たとえば、勤続年数が21年6カ月の場合、勤続年数は22年となる。

役員としての勤続年数で異なる節税効果

役員としての勤続年数が「5年以下」と「6年以上」とでは、退職所得を求める計算式が異なるため注意しよう。

役員としての勤続年数が「6年以上」の場合

計算により、「役員としての勤続年数が6年以上の人」の退職所得を半分にする理由は、役員退職金に多くの税金がかからないようにするためだ。

退職所得が課税対象となるため、退職所得が低くなるほど節税効果が期待できる。

その一方で、役員としての勤続年数が「5年以下」の退職所得の計算は次のとおりだ。

役員としての勤続年数が「5年以下」の場合

役員としての勤続年数が「5年以下」の人には、退職所得の金額が半分になるような計算は行わないため、勤続年数が「6年以上」の役員と比べ退職所得の節税効果は低くなる。

- 出典:国税庁「退職金と税」

所得税・住民税と確定申告

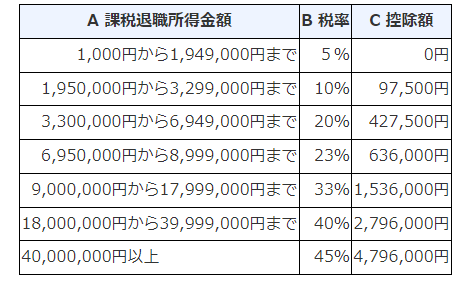

ここまで解説した、役員の「退職所得控除」や「退職所得」をもとに、所得税や住民税が算出される。

具体的には、以下の表をもとに、役員の退職金にかかる所得税を計算するのだ。

退職所得×税率-控除額=役員の退職金にかかる所得税

たとえば、役員の退職所得が3,000万円の場合、以下の計算式で所得税を算出する。

また、役員退職金の住民税は、他の従業員と同様に一律10%だ。

例として、役員退職金の住民税は次のように計算できる。

なお、役員退職金を受け取る前に「退職所得の受給に関する申告書」を提出しておけば源泉徴収されるため、確定申告は不要だ。

「退職所得の受給に関する申告書」を提出しないと、一律20.42%の源泉徴収が行われるので、確定申告を行う必要がある。

このように役員退職金に関するルールは多岐に渡り、専門的な知識が必要となるため、取りこぼしの無いように事前に確認しておくようにしよう。

役員退職金の悩みは誰に相談するべきか

役員退職金は給与と異なり、頻繁に受け取るものではないため、金額や運用方法などに疑問を持つ人が多い。

疑問点を残したまま過ごしていると、さまざまなことを取りこぼしてしまう恐れがある。

なぜなら、役員退職金の計算方法は会社ごとに異なるだけでなく、役員としての勤続年数によって税金の計算方法が変わってくるなど、専門知識が必要となるからだ。

そのため、退職後に豊かな生活を送れるように、役員退職金の疑問を専門家に相談してはいかがだろうか。

役員退職金の相談先としておすすめなのは、独立系ファイナンシャルアドバイザーであるIFAだ。

ここからは、役員退職金に関するIFAの役割や、相談するタイミング、相談の際に必要な準備事項について解説していく。

役員退職金に関するIFAの役割

役員退職金の疑問を解消するには、法律や税制、経済や金融マーケットの情報など、最新の専門的な知識が必要となる。

経営に携わっている場合、顧問税理士や付き合いのある銀行などに、役員退職金について相談をしている人もいるだろう。

しかし、それぞれの分野にエキスパートがいるように、役員退職金にも専門家がいる。

退職金の専門家は、最新の専門的な情報をもとに役員退職金について有益なアドバイスをくれるのだ。

IFA(独立系ファイナンシャルアドバイザー)は、どの金融機関にも属していないため、忖度なしで相談者の悩みに寄り添ったアドバイスができる退職金の専門家だ。

「すでに証券会社や銀行に担当者がいる」という方も、役員退職金に関するセカンドオピニオンとして、IFAに相談してみてはいかがだろうか。

役員退職金についてIFAへ相談するタイミング

役員退職金について悩みや疑問がある場合は、できるだけ早い段階でIFAに相談しよう。

なぜなら、物価高が進んでおり、役員退職金にさまざまな影響を与える可能性が高いからだ。

総務省統計局によると、2023年5月の消費者物価総合指数は去年と比べ3.2%も上昇している。

物価が上がるとお金の価値が下がる傾向にあるため、役員退職金に関する疑問を解消し、物価高への対策をできるだけ早くから行っていた方がいい。

IFAは退職金に関する専門知識だけでなく、金融や経済についても精通している。

前述したとおり、特定の金融機関に在籍していないため、金融機関ごとの営業方針に左右されることなく、金融や経済の状況も踏まえたうえで相談者に最適なアドバイスを提供できるのだ。

役員退職金の相談に必要な準備事項

- 「役員退職金がいくらくらいになるのか」

- 「自分に合った役員退職金の運用方法を知りたい」

このような疑問を解消するために、専門家へ相談する場合は事前に以下の準備をしておくと、より詳細なアドバイスを受けることができる。

- 役員としての勤続年数

- 役員退任時の月額報酬

- 約款、もしくは株主総会で決議された役員退職金の規定

役員退職金の疑問を解消することで、安心して退職を迎えることができたり、退職後のライフプランが立てやすくなったりするため、ぜひ専門家に相談してはいかがだろうか。

役員退職金について相談先を探している方は、「退職金ナビ」を活用してはいかがだろうか。

「退職金ナビ」は、あなたに合ったIFAを探し無料で相談できるマッチングサービスだ。

IFAに相談すると、会社ごとに異なる役員退職金の計算方法や、勤続年数で異なる税制のポイントを抑えたうえで、役員退職金に関する適切なアドバイスを受けることができる。

まとめ

本記事では、役員退職金の基本的な特徴や計算方法、節税が期待できる税制ポイントについて解説した。

役員退職金に関する疑問を解消するには、法律や税制、経済や金融マーケットの情報など、最新の専門的な知識が必要となる。

専門的知識を一人で獲得して、活用していくには困難が伴う。解決策として、専門家に相談するという方法がある。専門家の中でもおすすめなのが、IFA(独立系ファイナンシャルアドバイザー)である。

IFAはどの金融機関にも属していないため、一人一人に寄り添い、最適なアドバイスを行ってくれる。

マッチングサービス「退職金ナビ」では、希望条件を入力することであなたに合ったIFAを探して無料で相談できる。

安心して退職を迎えられるように、また老後の生活について計画を立てるためにも、退職金の専門家に相談してはいかがだろうか。

\あなたにあった退職金アドバイザーを検索/