社会福祉法人や介護・福祉施設で働く人にとって、定年まで働いた場合に退職金がいくらになるのかは気になるポイントです。

ただし、社会福祉法人の退職金は、すべての法人で同じ仕組みではありません。勤務先が独立行政法人福祉医療機構の「社会福祉施設職員等退職手当共済制度」に加入しているか、法人独自の退職金制度や企業年金制度を設けているかによって、受け取れる金額は変わります。

この記事では、社会福祉法人の退職金制度の仕組み、WAMの退職手当金早見表を使った金額の確認方法、退職金が適正額かどうかを確認する手順を解説します。

社会福祉法人の退職金制度を理解する

まず、社会福祉法人の退職金制度の基本を整理しましょう。

社会福祉法人で働いているからといって、退職金の金額が一律に決まるわけではありません。退職金の有無や計算方法は、勤務先の就業規則、退職金規程、共済制度への加入状況によって異なります。

社会福祉法人の退職金は就業規則・共済加入状況で決まる

退職金とは、従業員が退職したときに勤務先などから支払われる金銭のことです。

ただし、退職金制度はすべての法人が必ず設けなければならない制度ではありません。退職金制度を設ける場合には、適用される労働者の範囲、支給要件、金額の計算方法、支払方法、支払時期などを就業規則に記載する必要があります。

そのため、社会福祉法人の退職金を確認するときは、まず次の2点を確認しましょう。

- 勤務先の就業規則・退職金規程に退職金制度があるか

- 社会福祉施設職員等退職手当共済制度に加入しているか

法人によっては、WAMの共済制度に加えて、法人独自の上乗せ退職金や企業年金制度を設けている場合もあります。一方で、共済制度に加入していない施設や、雇用形態・勤務期間によって退職金の対象外となる場合もあります。

社会福祉施設職員等退職手当共済制度とは

社会福祉法人の退職金で特に重要なのが、独立行政法人福祉医療機構が運営する「社会福祉施設職員等退職手当共済制度」です。

この制度は、社会福祉施設等に勤める職員のための退職手当金制度です。社会福祉施設職員等退職手当共済法に基づいて運営され、被共済職員が退職した場合、退職手当金は退職者本人の口座へ直接振り込まれます。

WAMの公表情報では、令和7年度時点で加入職員数は882,826人、契約者数は16,972件です。社会福祉法人で働く人にとって、退職金額を確認するうえで重要な制度といえます。

なお、令和8年度の職員1人あたりの単位掛金額は49,500円です。社会福祉施設等職員は49,500円、特定介護保険施設等職員と申出施設等職員は49,500円×3で計算されます。掛金は職員本人が負担するものではなく、共済契約者である施設経営者が納付します。

退職金制度の種類と特徴

社会福祉法人で確認したい退職金制度には、主に次のような種類があります。

| 制度の種類 | 特徴 | 確認すべきポイント |

|---|---|---|

| 法人独自の退職一時金制度 | 法人が就業規則・退職金規程に基づいて支給する制度 | 対象者 勤続年数 計算方法 支払時期 |

| 社会福祉施設職員等退職手当共済制度 | WAMが運営する社会福祉施設等職員向けの退職手当共済制度 | 加入の有無 被共済職員期間 平均本俸月額 |

| 確定給付企業年金制度 | あらかじめ定めた算定方法に基づいて給付を受ける企業年金制度 | 退職一時金で受け取れるか 年金形式か |

| 確定拠出年金制度 | 掛金をもとに加入者が運用し、運用成果によって受取額が変わる制度 | 運用商品 手数料 受取時期 元本割れリスク |

勤務先がどの制度を採用しているかによって、確認すべき資料が変わります。WAM共済に加入している場合は、早見表やシミュレーションで目安を確認できます。法人独自制度の場合は、勤務先の退職金規程を確認する必要があります。

社会福祉法人における退職金支給の条件

社会福祉法人で退職金を受け取れるかどうかは、制度ごとの条件によって決まります。

法人独自の退職金制度では、就業規則や退職金規程に定められた条件を満たす必要があります。たとえば、一定以上の勤続年数、対象となる雇用形態、退職理由などが条件になる場合があります。

WAMの社会福祉施設職員等退職手当共済制度では、被共済職員が退職したときに退職手当金が支給されます。ただし、次のような場合には支給されない、またはすぐには受け取れないことがあります。

- 被共済職員となった日から1年未満で退職した場合

- 被共済職員期間の合計が1年未満の場合

- 共済契約者が掛金を納付していない場合

- 退職手当金の請求権が時効により消滅している場合

- 合算制度の利用を申し出た場合

- 重大な非違行為などにより支給制限の対象となる場合

また、被共済職員期間は月単位で計算されますが、業務に従事した日数が10日以下の月などは期間に算入されません。

退職金額を確認するときは、単純な入社日・退社日だけでなく、実際に算入される被共済職員期間も確認しましょう。

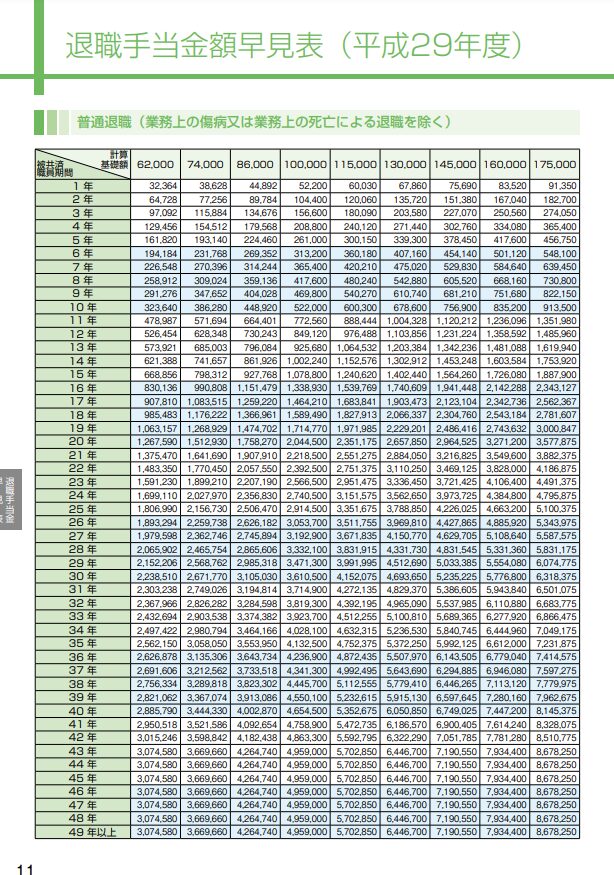

退職金早見表を利用して額を把握する方法

勤務先が社会福祉施設職員等退職手当共済制度に加入している場合、WAMの退職手当金早見表を使って、おおよその退職金額を確認できます。

ただし、早見表で確認できるのはWAM共済制度による退職手当金です。法人独自の上乗せ退職金、企業年金、確定拠出年金などは別途確認する必要があります。

社会福祉施設職員等退職手当共済制度の退職金の目安

WAMが公表している普通退職の場合の支給額例は、次の通りです。

| 勤務期間 | 退職時本俸月額 | 退職手当金の支給額例 |

|---|---|---|

| 5年間 | 20万円 | 49万5,900円 |

| 10年間 | 22万円 | 114万8,400円 |

| 15年間 | 26万円 | 269万7,000円 |

| 20年間 | 28万円 | 572万4,600円 |

勤続年数が長くなり、本俸月額が上がるほど、退職手当金も増えやすくなります。より具体的な金額は、次の早見表またはWAMの退職手当金計算シミュレーションで確認しましょう。

早見表は情報量が多いため、スマホでは見づらい場合があります。金額を正確に確認したい場合は、WAMの退職手当金計算シミュレーションもあわせて利用しましょう。

早見表の読み方とポイント

社会福祉施設職員等退職手当共済制度による退職手当金は、次の流れで計算されます。

- 退職前6か月間の平均本俸月額から計算基礎額を確認する

- 被共済職員期間を確認する

- 退職理由別の支給乗率を確認する

- 計算基礎額 × 支給乗率で退職手当金を計算する

ここで注意したいのは、「給与」ではなく「本俸月額」を基準にする点です。手当や残業代を含めた総支給額ではなく、制度上の本俸をもとに計算されます。

また、退職理由によって支給乗率が異なります。通常は普通退職の表を使いますが、業務上の傷病または死亡による退職の場合は別の支給乗率表を使います。

早見表を活用した退職金額の計算方法

実際に早見表を使って、退職手当金を計算してみましょう。

- 退職前6か月間の平均本俸月額:300,000円

- 2000年4月に加入

- 2023年3月に退職

- 被共済職員期間:23年

- 退職理由:普通退職

計算基礎額:300,000円

早見表上の退職手当金:7,699,500円

この例では、計算基礎額300,000円、被共済職員期間23年、普通退職に該当する欄を確認することで、退職手当金は7,699,500円となります。

ただし、実際の金額は、勤務状況、加入期間、不算入月、退職理由、支給制限の有無などによって変わる可能性があります。早見表は目安として使い、最終的な金額は勤務先やWAMの手続きで確認しましょう。

社会福祉施設職員等退職手当共済制度では、退職手当金計算シミュレーションも用意されています。早見表が見づらい場合や、自分の条件に近い金額を確認したい場合に活用しましょう。

退職金が適正額かどうかを確認するポイント

退職金が適正額かどうかを判断するときは、業界平均だけで見るのではなく、「自分が加入している制度のルールどおりに計算されているか」を確認することが大切です。

特にWAM共済に加入している場合は、早見表やシミュレーションと照らし合わせることで、おおよその金額を確認できます。

業界平均よりも共済加入状況と退職金規程を確認する

社会福祉法人や介護・福祉施設の退職金は、法人ごとの差が大きい分野です。そのため、「同業他社より多いか少ないか」だけで判断すると、実態を見誤る可能性があります。

退職金額を確認するときは、次の順番で確認しましょう。

WAMの社会福祉施設職員等退職手当共済制度に加入しているか

就業規則・退職金規程に独自の退職金や上乗せ制度があるか

退職前6か月間の平均本俸月額が正しく反映されているか

加入期間、不算入月、合算制度の有無が正しく扱われているか

不支給・減額・支給制限に該当する事情がないか

WAM共済に加入している場合でも、法人独自の上乗せ制度があるとは限りません。反対に、WAM共済とは別に、独自の退職金制度や企業年金制度を設けている法人もあります。

まずは勤務先に「退職金の見込額」「WAM共済への加入状況」「法人独自制度の有無」「企業年金や確定拠出年金の有無」を確認しましょう。

退職金額が低い場合の対処法

想定より退職金額が低い場合は、すぐに「不当に低い」と判断するのではなく、まず計算根拠を確認しましょう。

- WAM共済に加入しているか確認する

- 法人独自の退職金制度があるか確認する

- 退職前6か月間の平均本俸月額が正しいか確認する

- 被共済職員期間に不算入月がないか確認する

- 退職金規程に不支給・減額の条件がないか確認する

計算ミスや制度の説明不足が疑われる場合は、勤務先の人事・総務担当者に計算根拠を確認しましょう。WAM共済に加入している場合は、退職手当金計算シミュレーションや早見表と照らし合わせることで、金額の妥当性を確認しやすくなります。

就業規則や退職金規程に定められた退職金が支払われていない可能性がある場合は、労働組合、社会保険労務士、弁護士、労働基準監督署などに相談することも検討しましょう。

また、制度上の退職金額が少ない場合は、退職金だけで老後資金をまかなうのではなく、早めに貯蓄や資産形成を検討することも大切です。

退職金額が高い場合のメリットと注意点

退職金額が十分にある場合は、老後の生活資金、住宅ローンの返済、医療・介護費、相続対策などに余裕を持たせやすくなります。

一方で、まとまった退職金を受け取った直後は、使い道や運用先を急いで決めてしまいがちです。生活防衛資金を確保しないまま投資に回したり、仕組みを理解しないまま高リスク商品を購入したりするのは避けましょう。

退職金を一時金で受け取る場合は、退職所得として扱われます。退職所得控除が使えるため税負担が軽くなる場合がありますが、勤続年数、過去に受け取った退職金、企業年金や確定拠出年金の受け取り方によって税金の扱いが変わることがあります。

退職金額が大きいほど、税金・生活資金・運用方針をまとめて考えることが重要です。不安がある場合は、税理士や資産運用の専門家に相談しましょう。

社会福祉法人退職後の退職金は誰に相談するべきか

退職金について相談するときは、「退職金の金額を確認したいのか」「税金を確認したいのか」「受け取った後の運用を相談したいのか」によって、相談先を分けることが大切です。

| 相談したい内容 | 主な相談先 |

|---|---|

| 退職金の見込額・支給条件 | 勤務先の人事・総務担当者、WAM共済の案内 |

| WAM共済の計算方法 | WAMの早見表、計算シミュレーション、勤務先の担当部署 |

| 未払い・誤計算の可能性 | 労働組合、社会保険労務士、弁護士、労働基準監督署 |

| 退職所得の税金 | 税務署、税理士 |

| 退職後の資産運用 | IFA、FP、証券会社、金融機関 |

退職金の制度そのものは、まず勤務先に確認するのが最も確実です。そのうえで、退職金をどう管理・運用するかについては、外部の専門家に相談すると判断しやすくなります。

IFAが提供する退職金の専門的なアドバイス

退職後の資産運用について相談できる専門家の一つが、IFAです。

IFAとは、Independent Financial Adviserの略で、独立系ファイナンシャル・アドバイザーと呼ばれます。IFAは金融商品仲介業者として、顧客のライフプランやニーズに合わせた資産形成の提案、金融商品の選定、売買取引の支援などを行います。

退職金は、老後生活を支える大きな資産です。預貯金として置いておく資金、生活費として使う資金、運用に回す資金を分けて考える必要があります。IFAに相談することで、退職金を含めた資産全体の配分や、リスク許容度に合った運用方針を検討しやすくなります。

退職金問題をスムーズに整理するサポート

IFAは、退職金を受け取った後の資産運用計画を立てる際に役立つ相談先です。

たとえば、退職後の生活費、年金受給開始までの期間、医療・介護費、住宅ローン、相続予定などを踏まえ、どの程度の資金を安全資産として残し、どの程度を運用に回すかを検討できます。

また、NISAやiDeCo、投資信託、債券、株式など、資産形成に関わる制度や金融商品の活用について情報提供を受けられる場合もあります。

ただし、IFAなら誰でも安心というわけではありません。相談前には、金融商品仲介業者として登録されているか、所属・提携している金融機関はどこか、相談料や手数料はどのように発生するかを確認しましょう。

IFAを利用する前に確認したい注意点

IFAは特定の金融機関の社員ではありませんが、所属するIFA法人や提携金融機関によって取り扱える商品が異なります。そのため、提案内容が自分の目的に合っているかを冷静に確認することが大切です。

相談時には、次の点を確認しましょう。

- 金融商品仲介業者として登録されているか

- 所属・提携している証券会社や金融機関はどこか

- 相談料、販売手数料、信託報酬などの費用を説明してくれるか

- 退職金の全額投資を前提にしていないか

- 元本割れリスクや解約条件を丁寧に説明してくれるか

- 税理士や弁護士など、必要に応じて他の専門家と連携できるか

自分一人で情報を調べても、その情報が自分の退職金や老後資金に合っているか判断しにくいことがあります。専門家の意見を聞くことで、退職金の使い道や運用方針を整理しやすくなるでしょう。

まとめ

この記事では、社会福祉法人の退職金制度、WAMの退職手当金早見表の使い方、適正額を確認するポイントを解説しました。

社会福祉法人の退職金は、勤務先の就業規則・退職金規程、社会福祉施設職員等退職手当共済制度への加入状況、法人独自の上乗せ制度、企業年金制度の有無によって変わります。

WAM共済に加入している場合は、退職前6か月間の平均本俸月額、被共済職員期間、退職理由別の支給乗率をもとに退職手当金を計算します。早見表や計算シミュレーションを活用すれば、おおよその金額を把握できます。

想定より退職金が低い場合は、まず勤務先の制度や計算根拠を確認しましょう。退職金額が十分にある場合でも、税金、生活費、運用方針を整理してから使い道を決めることが大切です。

退職金の運用や老後資金計画に不安がある場合は、IFAやFPなどの専門家に相談し、自分に合った資産形成の方法を検討しましょう。

まずは下記のボタンから無料相談に申し込み、あなたの資産形成に役立ててほしい。

出典

独立行政法人福祉医療機構「退職手当共済事業」

独立行政法人福祉医療機構「社会福祉施設職員等退職手当共済制度について」

独立行政法人福祉医療機構「退職手当共済事業の実施状況」

独立行政法人福祉医療機構「令和8年度の単位掛金額および納付期限について」(公開日:2026年3月31日)

独立行政法人福祉医療機構「(新乗率)退職手当金額早見表」

独立行政法人福祉医療機構「退職手当金計算シミュレーション」

厚生労働省「モデル就業規則 第8章 退職金」

国税庁「No.1420 退職金を受け取ったとき(退職所得)」

厚生労働省 職業情報提供サイト job tag「独立系ファイナンシャル・アドバイザー(IFA)」

金融庁「免許・許可・登録等を受けている事業者一覧」