- 商社の退職金に関する基本情報が知りたい

- まとまった資金となる退職金の管理を相談したい

- 退職金の受け取り方や税金について学びたい

商社は一般的に、幅広い商品やサービスを扱う総合商社と専門的分野に特化した専門商社に区別される。

特に総合商社の社員の年収は高いことでも知られているが、退職金はどうだろうか?

本記事では退職金の算定基準を解説し、退職金の税金についても言及する。

商社の退職金とは?

日本経済団体連合会の調査で、大卒、標準的に昇進昇格した人が60歳定年まで働いた場合の退職金の平均額は約2,243万円であることがわかっている。単純比較はできないが、総合商社の退職金は、その平均額を上回る場合が多い。

- 出典:一般社団法人 日本経済団体連合会 2021 年9月度 退職金・年金に関する実態調査結果

商社における退職金制度の概要

民間企業の退職金制度は会社独自の制度であり、多くの場合、就業規則や退職金規定に基づき支給される。一般的には、基本給、勤続年数、役職、退職理由により係数が設定されていることが多い。

また、傾向としては、中小企業より大企業のほうが退職金制度が整っており支給額が高い。

いずれにしても一律の支給ではないので、自分の退職金額を知りたければ、会社の規約を確認する必要がある。

商社退職金の特徴と他業界との違い

商社の場合、退職金とは別に企業年金を上乗せ支給するケースも少なくない。

企業年金とは、会社が掛金を負担し(マッチング拠出では従業員負担もあり)、従業員の退職後の生活の充実を図るために退職金とは別に支給するものである。

確定給付企業年金(DB)や企業型確定拠出年金(DC)などがこれにあたる。

退職金に大差がなくても、企業年金のある、なしにより退職後の生活のゆとり度は違ってくるだろう。

退職金がもたらすメリットとデメリット

退職金制度は、法律で定めている制度ではないので、制度そのものがない企業もある。

また、退職金制度を導入している企業も一律支給ではなく、会社独自の就業規則や退職金規定を持っている。

企業は優秀な人材を集めるために福利厚生の一環として退職金制度を設けているという側面もある。実際、退職金はリタイア後の生活の支えとなる場合が多い。

退職金というまとまった資金で住宅ローンや教育ローンなど各種ローンを完済すれば、退職後の生活をリスタートできるだろう。

そもそも退職金制度は新卒後定年まで長年勤続することを前提としての制度設計であるため、勤続年数が長い人が優遇されるシステムになっている。

一方で、日本企業も年功序列から能力主義が主流となりつつある今、複数回転職する人も珍しくない世の中で、退職金制度にそれほどメリットを感じない人も増えていると考えられる。

退職金の計算方法

実際の退職金の計算方法は企業ごとに異なるが、一般的な査定方法としては次のようなものがある。

基本給連動型

勤続年数と退職理由を軸に支給率を設定、退職時の基本給に乗じて計算する方法。

基本給×勤続年数×退職理由別支給率

例えば、退職理由が自己都合なら支給率0.7、定年退職なら1.2のように設定される。

定年退職時基本給:40万円

勤続年数:38年

40万円×38年×1.2=1842万円

のように計算する。

これに加えて、役職別の支給率を設定しているケースも多い。

ポイント制

勤続年数、役職などを、1年ごとにポイント化する方法。退職までのポイントを合計し、最後に退職理由別支給率を乗じて計算する方法。

例えば、ポイントと退職理由別支給率が下表のように設定されているとした場合、次のように退職金を計算する。

| 在職期間 | ポイント |

|---|---|

| 勤続年数 | 20 |

| 一般社員 | 5 |

| 係長 | 10 |

| 課長 | 15 |

| 部長 | 20 |

退職理由別支給率

| 自己都合退職 | 0.8 |

| 早期退職 | 1.5 |

| 定年退職 | 1.2 |

勤続年数38年/一般社員歴7年/係長歴7年/課長歴11年/部長歴10年/定年退職支給率

38年×20p+10年×5p+7年×10p+11年×15p+10年×20p/1.2

(760p+50p+70p+165p+200p)×1.2=1494

退職金額:1494p×1万円=1494万円

企業年金がある場合

退職金とは別に企業年金がある場合、支給額は掛金や運用実績により異なる。

確定給付企業年金(DB)は、給付金が確定されている年金、掛金により支給額は変動する。

対して、企業型確定拠出年金(DC)は、給付額は確定していない、運用次第で退職時の給付額が異なる。

退職金の受け取り方法と税金対策

退職金の受取方法は大きく2通りである。

受け取り方次第で退職金にかかる税金額が異なるので理解しておこう。

「一時金」と「年金」の選択肢

- 一時金受取り

- 退職金を一時金で受け取る方法。退職時に全額を一括で受け取る方式である。

- 年金受取り

- 退職金を分割して受け取る方法。10年など決められた期間で受け取る。毎月○○万円づつ年金のように受け取る方式であるため、受取りまでの間、退職金を運用する猶予があるため、一時金で受け取るより受取総額としては多くなる可能性がある。

この2つが主な方法であるが、①+②を併用することも可能である。例えば2,000万円の退職金のうち1,000万円は一時金で、残りの1,000万円を年金で受け取るなど。

何を選択すべきかは個々の生活スタイルや考え方によって異なるだろう。

一度に大金を手にしてしまうと浪費する恐れがある人は、分割で受け取るほうがいいかもしれない。逆に、退職金の用途が決まっている場合は一括受取りのほうが都合がいいだろう。

ただし、受け取り方の選択が可能かは会社により異なる。一時金のみしか選択できない場合もあるので確認が必要だ。

退職金にかかる税金の概要

退職金はその受け取り方によってかかる税金が異なる。

一時金受取り

一度に全額受け取る場合は、退職所得控除が適用になる。

所得税は、退職金の額面から退職所得控除額を差し引いた金額の1/2にかかることになる。

控除額は勤続年数に比例して増える仕組みであるため、勤続年数が長いほど有利となる。

一括受取りの場合の課税所得の計算式は次から求める。

課税所得 = (収入金額(退職金額面) ー 退職所得控除額)× 1/2

退職所得控除額は勤続年数から計算する。(下表参照)

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円x勤続年数 |

| 21年以上 | 800万円+70万円x(勤続年数-20年) |

次の例で課税所得を計算してみよう。

退職金額:2,500万円

勤続年数:37年5か月(=38年)

退職所得控除額の計算:800万円+70万円×(38年-20年)=2,060万円

課税退職所得の計算:(2,500万円-2,060万円)× 1/2=220万円

課税される退職所得は220万円である。

裏を返せば、38年勤続の人の場合、退職金額が2,060万円以下なら退職金に所得税はかからないということだ。

年金受取り

退職金を年金で受け取る場合は、一時金受取りのような退職所得控除は適用できない。

退職金の年金受け取りは、税法上、公的年金と同じ雑所得扱いとなる。

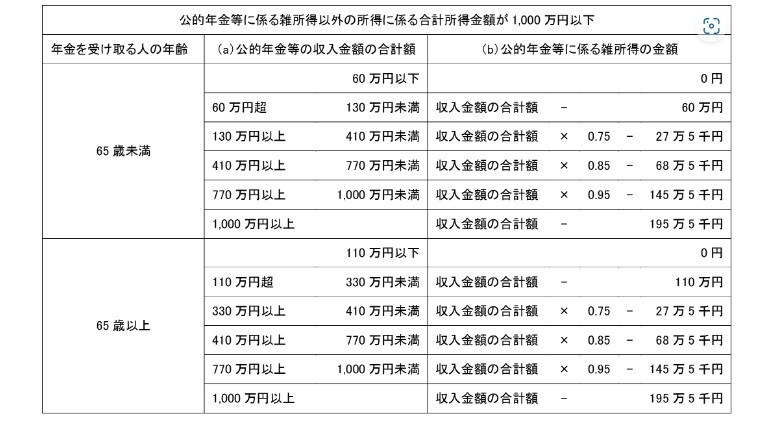

ただ、雑所得であっても公的年金には控除額が設けられている。(下表参照)

退職金の年金払いと、他の公的年金等を合計し、控除額を差し引く。

課税所得=公的年金等の収入額合計-公的年金等雑所得の控除額

公的年金等に関わる雑所得の速算表*公的年金以外の所得合計が1,000万円以下

一時金払い同様、退職金が2,500万円として計算してみよう。

年齢:65歳

a)公的年金収入:年額200万円

b)退職金2,500万円(10回分割):年額250万円x10年 (運用率を考慮していない)

a)+b)=450万円

公的年金等雑所得:450万円x0.85-68.5万円=314万円

ここから、基礎控除と国民健康保険料等を差し引いた額が課税所得となる。

税金対策のポイントと注意事項

一括受取りの場合、他の所得と分離して税金を精算するため、所得が翌年の国民年金保険料や介護保険料に影響することはない。(社会保険料は上がらない)

対して、年金方式での受け取りは、国民健康保険料や介護保険料に影響する。社会保険料の算定は前年の雑所得を含めた総所得で計算するためである。年金収入が増えると社会保険料が上がってしまうのである。

どういう受け取り方が得になるかは個々の事情により違うので一概には言えない。

迷ったり、不安がある場合は専門家へ相談してみるのも一案である。

IFAが解決できる退職金に関する悩み

退職金は老後の重要な資金源である。退職金額を知っておくことは老後の生活設計に欠かせない。

いくらもらえるのか、どう受け取るのがベストなのかという具体的な悩みから、漠然とした不安でも、独立系ファイナンシャルアドバイザーであるIFAなら解決策を示してくれる。

退職金の適正額を知るためのアドバイス

説明したように、商社の退職金は企業独自の制度により計算されるため、制度を詳しく調べなければ正確な数字は出てこない。

IFAへ相談すれば、一般的な数字ではなくあなたの退職金の適正額を示してもらえる。

退職金の運用方法のサポート

IFAなら退職金の運用についてもサポートが可能だ。IFAは特定の金融機関に所属せず中立な立場で公正なアドバイスを行っているため、顧客の利益を最優先としたサポートが可能である。

税金対策や手続きのサポート

退職金は一括受取り、年金受取り、または2つの併用と、3つの受け取り方がある。

ライフスタイルからどの方法が自分にベストであるのか?税制面ではどの方法がお得であるのか?

IFAへの相談で、より良い老後のライフプランを描けるだろう。

まとめ

今回は、商社の退職金に関する基本情報、計算方法の例について解説した。

IFAは退職金の資産運用、ライフプランの相談を受けている独立系ファイナンシャルアドバイザーである。

IFAへ相談すれば、退職金の適正額や税金対策、そして運用方法について個々の状況に応じた専門的なアドバイスが受けられる。

退職金や資産運用について悩みや不安がある時は、「退職金ナビ」を活用してIFAへ相談することを検討してみよう。

「退職金ナビ」は信頼できるIFAを紹介するサービスである。是非、気軽にお問合せを。