商社は、幅広い商品や事業を扱う総合商社と、特定分野に強みを持つ専門商社に分けられます。

特に大手総合商社は年収水準が高いイメージがありますが、「退職金も多いのか」「いくらくらい受け取れるのか」と気になる方も多いでしょう。

商社単体の退職金平均額を示す公的統計は限られています。ただし、厚生労働省や中央労働委員会の調査を見ると、大卒・大企業・長期勤続の退職金は1,900万円台〜2,500万円台がひとつの参考になります。

ただし、実際の退職金は会社の退職金規程、勤続年数、役職、退職理由、企業年金の有無によって大きく変わります。平均額だけで判断せず、自社制度を確認することが重要です。

この記事では、商社の退職金を考えるうえで知っておきたい制度の仕組み、計算方法、受け取り方、税金、退職後の資金管理のポイントを解説します。

商社の退職金とは?大企業では2,000万円台が目安になることも

厚生労働省の「令和5年就労条件総合調査」によると、退職給付制度がある企業の割合は74.9%です。企業規模別では、1,000人以上の企業で90.1%と高くなっています。

また、同調査では、勤続20年以上かつ45歳以上の定年退職者の退職給付額は、大学・大学院卒の管理・事務・技術職で1,896万円です。

一方、中央労働委員会の「令和7年賃金事情等総合調査」では、調査産業計における定年退職の平均退職金額は1,936.8万円、大学卒・事務技術総合職相当のモデル退職金は定年時で2,558.8万円となっています。

中央労働委員会の調査は、同委員会が独自に選定した大企業などを対象にしているため、すべての企業の平均を示すものではありません。大手商社の退職金を考える際の参考値として見ておきましょう。

| 参考データ | 退職金・退職給付の目安 | 読み取り方 |

|---|---|---|

| 厚生労働省調査 大卒・大学院卒の定年退職者 | 1,896万円 | 民間企業全体の参考値 |

| 中央労働委員会調査 調査産業計の定年退職平均 | 1,936.8万円 | 大企業中心の参考値 |

| 中央労働委員会調査 大学卒・事務技術総合職相当のモデル退職金 | 2,558.8万円 | 標準的に昇進した場合の参考値 |

商社の場合も、退職一時金だけでなく、確定給付企業年金(DB)や企業型確定拠出年金(DC)などを組み合わせている会社があります。退職金額だけでなく、企業年金を含めた退職給付全体で確認することが大切です。

商社における退職金制度の概要

民間企業の退職金制度は、法律で必ず設ける制度ではありません。そのため、退職金制度がない企業もあります。

一方で、退職金制度を設ける場合は、支給対象者、支給要件、計算方法、支払時期などを就業規則や退職金規程に定める必要があります。

商社の退職金も、会社ごとの制度に基づいて支給されます。一般的には、勤続年数、役職、退職時の基本給、退職理由などが退職金額に影響します。

自分の退職金を正確に知りたい場合は、会社の就業規則、退職金規程、企業年金規約、退職金の試算資料を確認しましょう。

商社退職金の特徴と他業界との違い

商社の退職金の特徴は、会社によって制度差が大きいことです。大手企業では、退職一時金に加えて企業年金制度を設けているケースがあります。

企業年金とは、企業が従業員の老後資金を補うために設ける年金制度です。代表的な制度には、確定給付企業年金(DB)と企業型確定拠出年金(DC)があります。

| 制度 | 特徴 | 確認ポイント |

|---|---|---|

| 確定給付企業年金 (DB) | 給付額の算定方法があらかじめ定められている企業年金 | 受取方法、給付見込み額、退職時の扱い |

| 企業型確定拠出年金 (DC) | 掛金と運用成果によって将来の受取額が変わる企業年金 | 運用商品、資産残高、受け取り開始時期 |

退職一時金の額が同じでも、企業年金の有無や残高によって退職後の資金計画は大きく変わります。退職前には、退職金だけでなく企業年金の見込み額も確認しておきましょう。

退職金がもたらすメリットと注意点

退職金は、退職後の生活を支える大切な資金です。住宅ローンの返済、生活費、医療費、介護費、リフォーム費用などに備える原資になります。

また、退職金制度は長期勤続者ほど有利になりやすい仕組みです。新卒入社から定年まで同じ会社に勤めた場合、勤続年数や役職に応じてまとまった退職金を受け取りやすくなります。

一方で、転職回数が多い場合や勤続年数が短い場合は、退職金が想定より少なくなることがあります。自己都合退職と定年退職で支給率が変わる会社も少なくありません。

退職金は大きな安心材料になりますが、退職金だけに頼った老後設計は避けたいところです。年金、再雇用収入、企業年金、預貯金、運用資産を含めて総合的に確認しましょう。

退職金の計算方法|商社でも制度は会社ごとに異なる

実際の退職金の計算方法は企業ごとに異なります。ここでは、民間企業で見られる代表的な計算方法として、基本給連動型、ポイント制、企業年金がある場合の考え方を紹介します。

なお、以下の計算例は制度を理解するための仮定です。実際の退職金額は、勤務先の退職金規程で確認してください。

基本給連動型

基本給連動型は、退職時の基本給に勤続年数や退職理由別の支給率を掛けて計算する方法です。

退職金 = 退職時の基本給 × 勤続年数 × 退職理由別支給率

たとえば、自己都合退職なら支給率0.7、定年退職なら支給率1.2のように、退職理由によって係数が異なる場合があります。

定年退職時の基本給:40万円

勤続年数:38年

退職理由別支給率:1.2

40万円 × 38年 × 1.2 = 1,824万円

会社によっては、これに役職別の加算や功績加算が加わる場合もあります。反対に、自己都合退職では定年退職より支給率が低くなることがあります。

ポイント制

ポイント制は、勤続年数や役職などを1年ごとにポイント化し、退職時に累計ポイントをもとに退職金を計算する方法です。

たとえば、以下のようなポイントと退職理由別支給率が定められているとします。

| 在職区分 | 1年あたりのポイント |

|---|---|

| 勤続年数 | 20 |

| 一般社員 | 5 |

| 係長 | 10 |

| 課長 | 15 |

| 部長 | 20 |

退職理由別支給率

| 自己都合退職 | 0.8 |

| 早期退職 | 1.5 |

| 定年退職 | 1.2 |

上記の制度で、勤続38年、一般社員10年、係長7年、課長11年、部長10年、定年退職と仮定すると、次のように計算できます。

勤続年数38年/一般社員10年/係長7年/課長11年/部長10年/定年退職支給率1.2

勤続年数:38年 × 20p = 760p

役職ポイント:10年 × 5p + 7年 × 10p + 11年 × 15p + 10年 × 20p = 485p

累計ポイント:760p + 485p = 1,245p

退職金額:1,245p × 1.2 × 1万円 = 1,494万円

ポイント制は、基本給の変動に左右されにくく、役職や評価を反映しやすい点が特徴です。一方で、ポイントの付与基準や退職理由別支給率を確認しないと、実際の金額を把握しにくい面があります。

企業年金がある場合

退職金とは別に企業年金がある場合、退職後に受け取れる金額は退職一時金だけでは判断できません。

確定給付企業年金(DB)は、規約で定められた給付算定方法に基づいて給付額が決まる制度です。会社や基金が年金資産を管理・運用するため、受取額の見通しを立てやすいのが特徴です。

企業型確定拠出年金(DC)は、会社が拠出した掛金を加入者自身が運用し、運用結果によって受取額が変わる制度です。運用商品を選ぶ必要があり、運用次第で受取額が増えることも減ることもあります。

商社を退職する前には、退職一時金の見込み額だけでなく、DBの給付見込み額、DCの資産残高、受け取り開始時期、受け取り方法も確認しておきましょう。

退職金の受け取り方法と税金対策

退職金の受け取り方法は、大きく分けて「一時金受取り」「年金受取り」「一時金と年金の併用」の3つです。

受け取り方によって、税金の計算方法や社会保険料への影響が変わる場合があります。手取り額だけでなく、退職後の生活費や資金管理のしやすさも含めて検討しましょう。

一時金・年金・併用の選択肢

| 受け取り方 | 特徴 | 注意点 |

|---|---|---|

| 一時金受取り | 退職時にまとまった金額を一括で受け取る | 使いすぎに注意。 退職所得控除を活用できる |

| 年金受取り | 一定期間に分けて年金のように受け取る | 公的年金等の雑所得として扱われ、保険料に影響する場合がある |

| 一時金と年金の併用 | 一部を一括で受け取り、残りを分割で受け取る | 会社の制度によって選択できない場合がある |

たとえば、2,000万円の退職金のうち1,000万円を一時金で受け取り、残りの1,000万円を年金形式で受け取る方法もあります。

一度に大きな金額を受け取ると使いすぎが不安な方は、年金受取りや併用を検討しやすいでしょう。一方で、住宅ローン返済やリフォームなど使い道が決まっている場合は、一時金受取りが合うこともあります。

ただし、受け取り方の選択肢は会社や企業年金制度によって異なります。一時金のみ、年金のみ、併用可など制度差があるため、退職前に必ず確認しましょう。

退職金にかかる税金の概要

退職金は、受け取り方によって税金の扱いが変わります。一時金で受け取る場合は退職所得、年金で受け取る場合は公的年金等の雑所得として扱われるのが一般的です。

一時金受取り

退職金を一時金で受け取る場合は、退職所得控除が適用されます。退職所得は、退職金の額面から退職所得控除額を差し引いた金額の2分の1で計算します。

退職所得控除額は勤続年数が長いほど大きくなるため、長期勤続者ほど税負担が抑えられやすい仕組みです。

課税退職所得金額 =(退職金額面 − 退職所得控除額)× 1/2

退職所得控除額は、勤続年数に応じて次のように計算します。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 ※80万円未満の場合は80万円 |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

次の例で、課税退職所得金額と税額を概算してみましょう。

退職金額:2,500万円

勤続年数:37年5か月(=38年)

退職所得控除額:800万円 + 70万円 ×(38年 − 20年)= 2,060万円

課税退職所得金額:(2,500万円 − 2,060万円)× 1/2 = 220万円

所得税:220万円 × 10% − 97,500円 = 122,500円

復興特別所得税を含めた所得税:約12万5,000円

住民税の概算:220万円 × 10% = 22万円

税額の概算:約34万5,000円

この例では、退職金2,500万円に対して、所得税・復興特別所得税・住民税の概算は約34万5,000円です。実際の税額は端数処理や住民税の計算、他の退職金・企業年金の受け取り状況によって変わる場合があります。

また、退職金を受け取る際は「退職所得の受給に関する申告書」を勤務先に提出するのが一般的です。提出していない場合、退職金の額面に対して20.42%の源泉徴収が行われ、確定申告で精算する必要があります。

年金受取り

退職金を年金形式で受け取る場合、一時金受取りのような退職所得控除は適用されません。税法上は、公的年金等の雑所得として扱われるのが一般的です。

公的年金等の雑所得は、公的年金や企業年金などの収入額から公的年金等控除額を差し引いて計算します。

公的年金等に係る雑所得 = 公的年金等の収入金額 − 公的年金等控除額

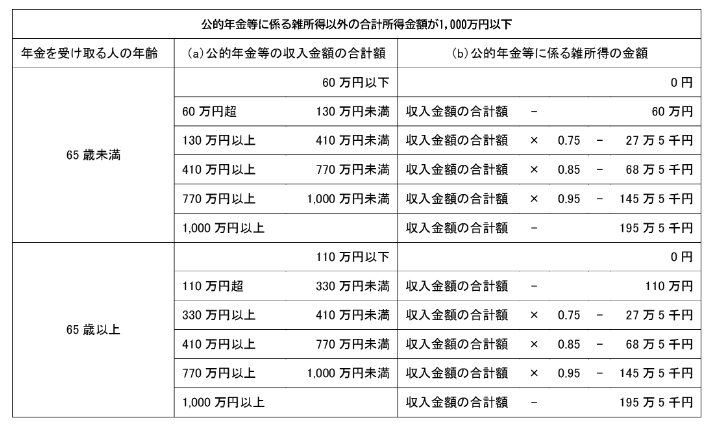

公的年金等に係る雑所得の速算表※公的年金等以外の所得合計が1,000万円以下の場合

一時金払いと同じく、退職金2,500万円を10年分割で受け取るケースを考えてみましょう。

年齢:65歳

公的年金収入:年額200万円

退職金2,500万円を10年分割:年額250万円 × 10年

公的年金等の収入合計:200万円 + 250万円 = 450万円

公的年金等に係る雑所得:450万円 × 0.85 − 68.5万円 = 314万円

この後、基礎控除や社会保険料控除などを差し引いて、所得税の課税所得を求めます。

年金受取りは、受取総額が一時金より多くなる場合があります。一方で、雑所得として扱われるため、国民健康保険料や介護保険料に影響することがあります。

税金対策のポイントと注意事項

退職金の税金対策では、「一時金と年金のどちらが得か」だけで判断しないことが大切です。所得税、住民税、国民健康保険料、介護保険料、生活費の管理しやすさを総合的に比較しましょう。

- 退職所得の受給に関する申告書を提出する

一時金で受け取る場合、申告書を提出しておくと退職所得控除を反映した源泉徴収が行われます。 - 一時金と年金の手取りを比較する

年金受取りは収入が分散される一方、国民健康保険料や介護保険料に影響する場合があります。 - 企業年金やiDeCoの受け取り時期も確認する

退職一時金、企業年金、iDeCoの一時金を近い時期に受け取る場合、退職所得控除の扱いを確認しておきましょう。 - 迷う場合は専門家に相談する

税務の個別判断は税理士、資産運用やライフプランの相談はIFAなど、相談内容に応じて専門家を使い分けましょう。

IFAが解決できる退職金に関する悩み

退職金は、老後の生活を支える重要な資金です。まとまったお金を受け取るからこそ、使い道や運用方法を慎重に考える必要があります。

IFAとは、Independent Financial Advisorの略で、独立系ファイナンシャル・アドバイザーと呼ばれます。金融商品仲介業者として、顧客のライフプランやリスク許容度に応じた金融商品の提案や売買取引の支援を行う職業です。

ただし、IFAに相談すれば必ず最適な運用ができるわけではありません。相談先によって、提携金融機関、取扱商品、手数料、提案方針が異なります。相談前に登録状況や費用を確認しましょう。

退職金の見込み額を整理するためのアドバイス

商社の退職金は、会社独自の制度に基づいて計算されます。そのため、一般的な平均額だけでは自分の退職金を正確に把握できません。

IFAに相談する際は、退職金規程、企業年金の資料、DCの資産残高、年金見込み額、住宅ローン残高などを用意しておくと、退職後の資金計画を整理しやすくなります。

IFAが会社の退職金額を確定するわけではありませんが、退職金や年金を踏まえたキャッシュフロー表の作成、運用に回せる金額の整理、資産寿命の見通しなどを相談できます。

退職金の運用方法のサポート

退職金の運用を考えるときは、まず資金を「使うお金」「守るお金」「運用するお金」に分けることが大切です。

退職直後の生活費、医療費、介護費、住宅修繕費などに使う可能性があるお金は、値動きの大きい商品に回しすぎないようにしましょう。

IFAに相談すると、NISA、投資信託、債券、株式、保険などの選択肢について、ライフプランやリスク許容度に応じた提案を受けられます。ただし、金融商品には元本割れや価格変動のリスクがあるため、手数料やリスク説明を必ず確認しましょう。

税金や手続きは専門家と連携して確認する

退職金は、一時金受取り、年金受取り、一時金と年金の併用など、受け取り方によって税金や社会保険料への影響が変わります。

IFAは、退職金の受け取り方や運用方針をライフプランの観点から整理する相談先になります。一方で、個別具体的な税務判断や申告手続きは税理士の専門領域です。

税金に不安がある場合は、IFAだけでなく税理士や勤務先の担当部署にも確認しましょう。退職金は金額が大きいため、受け取り前に複数の視点で確認しておくと安心です。

まとめ

商社の退職金は、会社の退職金規程、勤続年数、役職、退職理由、企業年金の有無によって大きく変わります。商社単体の平均額を示す公的統計は限られていますが、大企業や長期勤続者の退職金は2,000万円前後から2,500万円台が参考になります。

退職金を確認するときは、退職一時金だけでなく、確定給付企業年金(DB)や企業型確定拠出年金(DC)を含めた退職給付全体を見ることが大切です。

また、退職金の受け取り方によって、所得税、住民税、国民健康保険料、介護保険料への影響が変わる場合があります。一時金、年金、併用のどれが合うかは、税金だけでなく退職後の生活設計も踏まえて判断しましょう。

退職金の運用や資金管理に悩む場合は、IFAなどの専門家に相談するのも選択肢のひとつです。ただし、相談先の登録状況、手数料、提携金融機関、リスク説明を確認したうえで利用しましょう。

退職金や資産運用について悩みや不安がある方は、必要に応じて以下ボタンから相談先を確認してみてください。

出典

中央労働委員会「令和7年賃金事情等総合調査 令和7年退職金、年金及び定年制事情調査 調査結果の概要」(公開日:2026年4月30日)

厚生労働省「令和5年就労条件総合調査 結果の概況 退職給付(一時金・年金)の支給実態」(公開日:2023年10月31日)

厚生労働省「モデル就業規則 第8章 退職金」

厚生労働省「私的年金制度の概要(企業年金、個人年金)」

厚生労働省「確定拠出年金制度の概要」

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(公開日:2025年4月1日)

国税庁「No.1600 公的年金等の課税関係」(公開日:2025年4月1日)

国税庁「No.2260 所得税の税率」(公開日:2025年4月1日)

国税庁「No.2732 退職手当等に対する源泉徴収」(公開日:2025年4月1日)

江東区「国民健康保険料の計算方法・試算シート」(公開日:2026年4月17日)

江東区「介護保険料の算定に用いる金額」(公開日:2024年4月21日)

厚生労働省 職業情報提供サイト job tag「独立系ファイナンシャル・アドバイザー(IFA)」

金融庁「免許・許可・登録等を受けている事業者一覧」