退職金は、リタイア後の生活設計を考えるうえで重要な資金です。

国家公務員の退職金は、民間企業の社内規程で決まる退職金とは異なり、「国家公務員退職手当法」に基づいて支給されます。

本記事では、国家公務員の退職金制度、平均支給額、計算方法、税金の扱いを整理したうえで、退職後の働き方やライフプランの考え方を解説します。

国家公務員の退職金制度とは

国家公務員の退職金は、正式には「退職手当」と呼ばれます。

金額は大きく分けて、退職日の俸給月額や勤続年数、退職理由に応じて決まる基本額と、在職中の職責に応じて加算される調整額で構成されます。

まずは、実際の平均額を確認したうえで、計算方法と税金の扱いを見ていきましょう。

国家公務員の退職金平均額|令和6年度の定年退職は約2,160万円

内閣官房内閣人事局の「退職手当の支給状況」によると、令和6年度中に退職した常勤職員の退職手当平均支給額は、退職理由によって大きく異なります。

| 退職理由 | 受給者数 | 平均支給額 |

|---|---|---|

| 定年 | 11,073人 | 21,601千円 (約2,160万円) |

| 応募認定 | 1,859人 | 24,703千円 (約2,470万円) |

| 自己都合 | 9,951人 | 3,454千円 (約345万円) |

定年退職の平均額は約2,160万円ですが、これは常勤職員全体の平均です。実際の金額は、職種、勤続年数、俸給月額、退職理由、職責に応じた調整額によって変わります。

自己都合退職の平均額が低いのは、若年層や勤続年数の短い退職者も含まれるためです。平均額だけで判断せず、自分の勤続年数と退職理由で確認することが大切です。

退職金の計算方法|基本額+調整額で考える

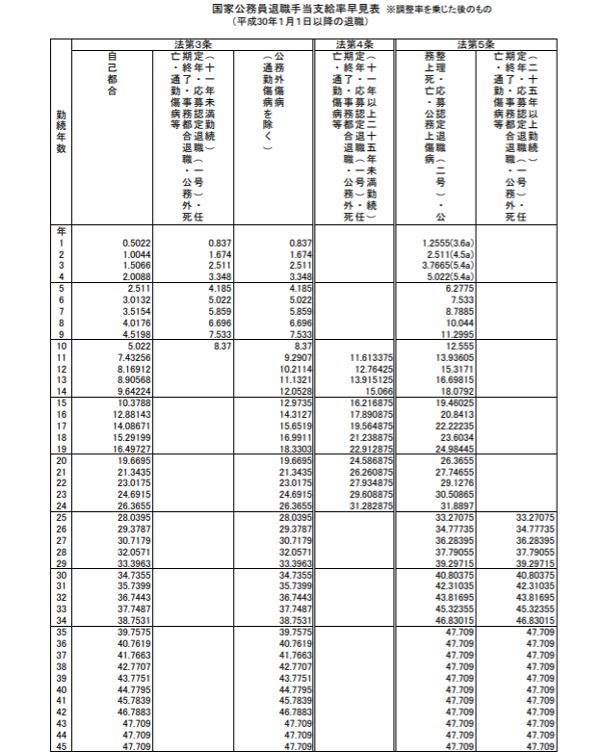

退職手当=基本額(退職日の俸給月額×退職理由別・勤続年数別支給率)+調整額

基本額は、退職日の俸給月額に、退職理由と勤続年数に応じた支給率を掛けて計算します。

平成30年1月1日以降の退職に使われる国家公務員退職手当支給率早見表の支給率は、退職手当の基本額に関する調整率を反映した後の数値です。そのため、早見表の数値を使う場合は、さらに調整率を掛けないよう注意しましょう。

調整額は、基礎在職期間中に属していた職員区分ごとの調整月額のうち、金額の多いものから最大60月分を合計して加算します。

昇進や職責の変化は、主に俸給月額や調整額に影響します。一方、支給率は退職理由と勤続年数で決まるため、「昇進すれば支給率そのものが上がる」という仕組みではありません。

調整額表

次の例で計算してみましょう。

定年退職時の俸給月額:38万円

勤続年数:40年

調整額:行政職俸給表(一)5級に36月、4級に24月在籍した場合

38万円×47.709+(3.25万円×36月+2.71万円×24月)=19,949,820円

この例では、退職金の額は19,949,820円です。退職理由や勤続年数が同じでも、退職日の俸給月額や調整額が異なれば、実際の支給額も変わります。

退職金受給の条件と支給時期

国家公務員の退職金は、職員が退職した場合に支給されます。

ただし、退職理由によって支給率は異なります。主な退職理由には、定年、自己都合、応募認定、任期満了、死亡などがあります。

また、懲戒免職など一定の事由に該当する場合は、退職手当の全部または一部が支給されないことがあります。

退職手当は、原則として退職した日から起算して1か月以内に支払われます。ただし、死亡退職で受給者を確定できない場合など、特別な事情がある場合は例外です。

退職金の税金|退職所得控除と住民税の扱い

国家公務員の退職手当は、一時金として支給される退職所得です。

退職所得は、長年の勤務に対する性格を持つため、退職所得控除や2分の1課税により、給与所得より税負担が軽くなる仕組みがあります。

なお、年金形式で受け取る企業年金や年金払いの給付がある場合は、退職手当とは税務上の扱いが異なります。退職手当の一時金と、公的年金・企業年金などを混同しないようにしましょう。

退職所得控除を受けるには、退職時に「退職所得の受給に関する申告書」を提出する必要があります。提出していれば、支払者が所得税と復興特別所得税を計算して源泉徴収するため、原則として退職金だけを理由に確定申告する必要はありません。

申告書を提出しない場合は、退職金の支給額に対して20.42%の所得税および復興特別所得税が源泉徴収されます。この場合でも、確定申告を行うことで税額を精算できます。

退職金を一時金で受け取る場合の税額は、主に次の流れで計算します。

勤続年数に1年未満の端数がある場合は、1年に切り上げます。

◆勤続20年以下

40万円×勤続年数

※80万円に満たない場合は80万円

◆勤続20年超

800万円+70万円×(勤続年数-20年)

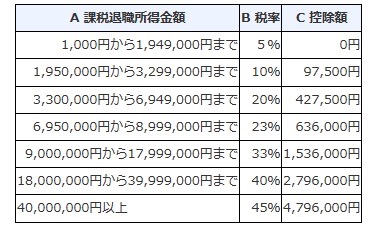

(退職金の額面-退職所得控除額)×1/2=課税退職所得金額

- 勤続5年以下の役員等に該当する退職手当等や、短期退職手当等の一部は、1/2計算が適用されない場合があります。

(課税退職所得金額×所得税率-控除額)×102.1%

- 102.1%は、所得税に復興特別所得税を加味した計算です。

退職所得にかかる住民税は、課税退職所得金額に対して10%が目安です。通常の給与所得にかかる住民税とは異なり、原則として退職金の支払時に特別徴収されます。

税率表

◆勤続40年、退職金2,000万円

退職所得控除額:800万円+70万円×(40年-20年)=2,200万円

課税退職所得:2,000万円-2,200万円≦0円

所得税・復興特別所得税:0円

住民税:0円

◆勤続38年、退職金2,400万円

退職所得控除額:800万円+70万円×(38年-20年)=2,060万円

課税退職所得:(2,400万円-2,060万円)×1/2=170万円

所得税・復興特別所得税:170万円×5%×1.021=86,785円

住民税:170万円×10%=170,000円

例1では、退職所得控除額が退職金を上回るため、所得税・住民税はかかりません。

例2では、課税退職所得170万円に対して、所得税・復興特別所得税と住民税がかかります。退職金の税額は、勤続年数と退職金額によって大きく変わるため、退職前に概算しておくと安心です。

キャリア選択のポイント

国家公務員を定年退職した後、再就職や非常勤での勤務、起業などを考える方もいるでしょう。

退職後のキャリアを考えるときは、「どこで働けるか」だけでなく、自分の経験を民間や地域の仕事でどう説明できるかが重要です。

現役国家公務員のキャリアパス|異動経験を強みに変える

国家公務員のキャリアパスは、府省、職種、採用区分によって異なります。

一般的には、係員級、係長級、課長補佐級、管理職、省庁の幹部職員という流れで経験を積むケースがあります。

また、部署異動、他省庁への出向、地方自治体への派遣などを通じて、制度設計、予算、調整、文書作成、関係者との折衝など、幅広い業務に関わることがあります。

一方で、異動が多いと、自分の専門性を一言で説明しにくい場合があります。退職後の転職・再就職を見据えるなら、担当業務だけでなく、成果、関係者、扱った予算や制度、改善した業務プロセスを具体的に棚卸しておくとよいでしょう。

転職を検討する際の注意点|収入・規制・専門性を確認する

現役中に民間企業への転職を検討する場合は、収入面と制度面の両方を確認しておきましょう。

公務員の給与は、職位や勤続年数、俸給表に基づいて決まります。一方、民間企業では、職務内容、成果、業績、評価制度によって収入が変わることがあります。

転職時の年収だけで判断すると、退職手当、福利厚生、年金、働き方の安定性まで含めた比較が抜け落ちる可能性があります。退職前に、現在の収入、将来の退職手当、転職後の見込み年収、生活費を並べて確認しておきましょう。

また、国家公務員には再就職等規制があります。再就職あっせんの禁止、利害関係企業等への求職活動規制、再就職後の元の職場への働きかけ規制などがあるため、在職中の転職活動や退職後の業務内容には注意が必要です。

判断に迷う場合は、求職活動を始める前に、所属先の担当部署や再就職等監視委員会の情報を確認しましょう。

再就職先でのスキル活用|行政経験は具体的に伝える

国家公務員を退職した後の再就職先は、本人の経験や希望によって異なります。

民間企業への再就職を考える場合は、行政経験をそのまま伝えるのではなく、民間でも理解しやすい言葉に置き換えることが大切です。

たとえば、制度運用、法令確認、補助金・許認可、関係者調整、政策立案、予算管理、プロジェクト管理、文書作成などの経験は、コンサルティング、企業の渉外・公共政策部門、自治体関連事業、教育・研修、営業企画などで活かせる可能性があります。

同じく公的な仕事に関わる選択肢として、国家公務員の非常勤職員、地方自治体の会計年度任用職員、公益法人や独立行政法人などで働く方法もあります。

どの選択肢が合うかは、収入、勤務時間、責任の重さ、働く目的によって変わります。退職後に無理なく続けられる働き方を選ぶためにも、早めに職務経歴を整理しておきましょう。

退職後の選択肢とキャリアプラン

退職後にどのような生活を送りたいかを考えることは、退職金の使い方を決めるうえでも大切です。

退職は、働き方、収入、支出、住まい、健康、家族との関係を見直す大きなタイミングです。

リタイア後の生活設計|退職金・年金・支出を同じ表で確認する

国家公務員の定年は、令和5年4月から段階的に引き上げられており、令和13年度からは原則65歳となります。

ただし、退職時期や職種、勤務形態によって前提は変わります。定年延長、定年前再任用短時間勤務、暫定再任用、民間への再就職など、複数の選択肢を比較して考える必要があります。

リタイア後の生活設計では、退職金だけでなく、公的年金、再就職収入、預貯金、投資資産、住宅ローンなどを一つの表にまとめると全体像が見えやすくなります。

あわせて、毎月の生活費、医療・介護費、住宅修繕費、車の買い替え、子どもや親族への支援など、将来発生しやすい支出も確認しておきましょう。

収入と支出の見込みが整理できると、退職金をどの程度残すべきか、運用に回せる金額はいくらか、いつまで働く必要があるかを判断しやすくなります。

退職後の再就職・起業・転職活動|65〜69歳の労働力人口比率は54.9%

退職後も働くシニア世代は増えています。

令和7年版高齢社会白書によると、令和6年の労働力人口比率は65〜69歳で54.9%、70〜74歳で35.6%です。65歳を過ぎても、何らかの形で働く人は珍しくありません。

また、現在収入のある仕事をしている60歳以上の人のうち、約8割は「70歳くらいまで」または「それ以上」働きたいとされています。

退職後に働く理由は、収入の確保だけとは限りません。社会とのつながりを保つため、経験を活かすため、生活リズムを整えるために働く人もいます。

再就職、起業、非常勤勤務、副業的な働き方のいずれを選ぶ場合でも、退職前から少しずつ準備しておくと選択肢が広がります。

具体的には、職務経歴の整理、資格やスキルの棚卸し、希望する勤務時間の確認、家計のシミュレーションから始めるとよいでしょう。

スキルアップとライフスタイルの充実

リスキリング、つまり学び直しは、退職後の働き方を広げる手段の一つです。

ただし、資格取得や講座受講を目的にするだけでは、再就職に直結しにくい場合があります。何を学ぶかより先に、「どの仕事に活かしたいか」「どの生活を実現したいか」を決めることが重要です。

国家公務員としての経験を活かすなら、デジタルスキル、会計、労務、法務、語学、地域支援、中小企業支援、行政手続きに関する知識などを補うと、再就職先で説明しやすくなります。

一方で、退職後は働くだけでなく、健康維持、家族との時間、趣味、地域活動も大切です。収入のためだけに無理な働き方を選ぶと、長く続けにくくなります。

仕事やお金の相談は、友人や知人には話しにくいこともあります。迷う場合は、キャリアの専門家、税理士、社会保険労務士、ファイナンシャルアドバイザーなど、相談内容に合う専門家を選びましょう。

IFAへの相談で退職金の使い方と老後資金の不安を整理

退職後の生活が長くなるほど、退職金をどう使い、どのくらい残すかが重要になります。

資産を長持ちさせるには、収入を得る、支出を見直す、必要に応じて資産運用を取り入れる、という3つの視点があります。

ただし、資産運用にはリスクがあります。退職金のすべてを運用に回すのではなく、生活費、緊急時の資金、数年以内に使う予定の資金、長期運用に回せる資金を分けて考えることが大切です。

自分だけで判断するのが難しい場合は、IFAなどの専門家へ相談する方法もあります。

IFAが提供するサービスと確認すべき点

IFAは、Independent Financial Adviserの略で、独立系フィナンシャルアドバイザーと呼ばれます。

日本では、金融商品仲介業者に所属する登録外務員などとして、顧客のライフプランや資産形成の目的に合わせて、金融商品の提案や売買取引の支援を行うケースがあります。

IFAに相談すると、たとえば次のような内容を整理しやすくなります。

- 退職金を生活資金・予備資金・運用資金に分ける目安

- 年金や再就職収入を踏まえた資産の取り崩し計画

- リスク許容度に合った資産配分の考え方

- NISAなど制度を活用する場合の注意点

一方で、IFAであれば必ず中立的、必ず運用成績が上がる、というわけではありません。相談料、金融商品の手数料、取扱商品の範囲、提携している金融機関、担当者の登録状況を事前に確認しましょう。

無料相談を案内している場合でも、金融商品の購入時や保有中に手数料が発生することがあります。相談前に費用の仕組みを確認しておくと、後から不安を感じにくくなります。

まとめ

国家公務員の退職金は、国家公務員退職手当法に基づき、基本額と調整額を合計して計算されます。

令和6年度の常勤職員の定年退職における平均支給額は約2,160万円ですが、実際の金額は俸給月額、勤続年数、退職理由、調整額によって変わります。

退職金には税金もかかります。退職所得控除により税負担は軽減されますが、「退職所得の受給に関する申告書」の提出、所得税・復興特別所得税、住民税の扱いを事前に確認しておきましょう。

また、退職後の生活は退職金だけで決まるものではありません。年金、再就職収入、支出、健康、家族との関係、働く目的を含めてライフプランを考えることが大切です。

退職金の使い方や資産運用に不安がある場合は、費用や取扱商品の範囲を確認したうえで、IFAなどの専門家に相談することも選択肢の一つです。

出典

内閣官房内閣人事局「給与・退職手当」

内閣官房内閣人事局「国家公務員退職手当支給率早見表(平成30年1月1日以降の退職)」

内閣官房内閣人事局「退職手当の支給状況」

e-Gov法令検索「国家公務員退職手当法」

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(公開日:2025年4月1日)

国税庁「別紙 退職所得の源泉徴収税額の速算表」(公開日:2025年4月1日)

厚木市「退職所得に係る市民税・県民税について」

人事院「定年の段階的引上げ(令和5年4月1日~)に係る経緯」

内閣官房内閣人事局「退職管理・再就職等規制」

内閣府「令和7年版高齢社会白書(全体版) 1 就業・所得」

厚生労働省 job tag「独立系フィナンシャルアドバイザー(IFA) – 職業詳細」