銀行員は高収入というイメージがあり、退職金も高いと考えられがちです。

たしかに、銀行員を含む「金融業・保険業」は、退職給付制度がある企業割合が高い業種です。厚生労働省の令和5年就労条件総合調査では、金融業・保険業で退職給付制度がある企業割合は92.8%でした。

ただし、銀行員なら誰でも同じ金額を受け取れるわけではありません。退職金は、勤務先の退職金規程、勤続年数、職位、総合職・一般職などの雇用区分、自己都合か定年退職かといった退職理由によって大きく変わります。

この記事では、銀行員の退職金の仕組み、相場の目安、受け取り方、退職金について相談すべき相手をわかりやすく解説します。

銀行員の退職金の仕組み|まずは勤務先の退職金規程を確認する

銀行員の退職金を考えるときは、まず「勤務先の退職金規程でどのように決まるのか」を確認することが重要です。

同じ銀行員でも、メガバンク・地方銀行・信用金庫などの勤務先、職位、職種、勤続年数によって退職金は変わります。公的統計でも「銀行員だけ」の平均退職金が一律に示されているわけではないため、業種別・企業規模別のデータはあくまで目安として見る必要があります。

退職金制度は「一時金」「年金」「併用」に分かれる

退職金は、退職時に会社から支給される退職給付のことです。制度の内容は勤務先ごとに異なり、主に以下の3つの形があります。

| 制度の種類 | 特徴 |

|---|---|

| 退職一時金制度 | 退職時にまとまった金額を受け取る制度 |

| 退職年金制度 | 退職後に年金形式で受け取る制度 |

| 両制度併用 | 一時金と年金を組み合わせて受け取る制度 |

厚生労働省の令和5年就労条件総合調査では、退職給付制度がある企業割合は全体で74.9%です。金融業・保険業では92.8%となっており、退職給付制度がある企業割合は高い水準にあります。

ただし、制度があるからといって金額が一律に高いとは限りません。退職一時金のみなのか、企業年金との併用なのかによって、受け取り方や税金の考え方も変わります。

銀行員の退職金は勤続年数・役職・退職理由で差が出る

銀行員の退職金は、一般的に次のような要素で決まります。

- 勤続年数

- 退職時点の役職や等級

- 基本給やポイント制の評価

- 自己都合・会社都合・定年・早期優遇などの退職理由

- 退職一時金制度と退職年金制度の有無

退職金規程では、「基礎額 × 支給率 × 退職事由係数」のような形で計算されるケースがあります。ポイント制の場合は、勤続年数や役職、評価に応じて積み上がったポイントをもとに退職金を計算します。

そのため、退職金の見込み額を知りたい場合は、まず勤務先の人事部門や企業年金窓口に確認し、退職金規程・企業年金規約・退職給付見込額の資料を確認しましょう。

銀行員の給与水準は高めだが、退職金は勤務先ごとに変わる

厚生労働省の令和6年賃金構造基本統計調査では、金融業・保険業の賃金は男女計で410.6千円です。産業別では「電気・ガス・熱供給・水道業」に次いで高い水準とされています。

給与水準が高い業種では、退職金の算定基礎となる給与や等級も高くなりやすいため、退職金も高めになる可能性があります。

一方で、退職金は勤務先の制度に強く左右されます。メガバンク・地方銀行・信用金庫などで制度は異なり、同じ「銀行員」でも退職金の目安には幅があります。

定年は60歳以上が前提|65歳までの雇用確保措置も確認する

銀行員の定年は勤務先の就業規則によって決まります。高年齢者雇用安定法では、定年を定める場合は60歳以上とする必要があります。

また、定年を65歳未満に定めている事業主は、65歳までの定年引上げ、継続雇用制度の導入、定年廃止のいずれかの措置を実施する必要があります。

銀行では、定年前に役職定年、出向、転籍、再雇用などが発生する場合もあります。退職金だけでなく、50代以降の給与、退職時期、再雇用後の収入もあわせて確認しておくと、老後資金の見通しを立てやすくなります。

銀行員の退職金相場|大企業モデルでは定年退職で2,858.4万円の目安もある

銀行員だけを対象にした公的な平均退職金は確認しにくいため、ここでは大企業モデル退職金、金融業・保険業の退職給付制度、厚生労働省の退職給付データをもとに目安を整理します。

結論からいうと、長期勤続の銀行員、とくに大企業・総合職・管理職層では2,000万円台以上の退職金を受け取るケースが想定されます。一方で、勤務先の規模や職位、退職理由によっては1,000万円台、またはそれ以下になることもあります。

一般的な退職金との差|大卒・定年退職の平均は1,896万円

厚生労働省の令和5年就労条件総合調査では、勤続20年以上かつ45歳以上の定年退職者について、大学・大学院卒(管理・事務・技術職)の1人平均退職給付額は1,896万円です。

また、同じ大学・大学院卒(管理・事務・技術職)で勤続35年以上に絞ると、定年退職者の退職給付額は2,037万円です。退職一時金制度と退職年金制度を併用している場合は2,283万円となっています。

| 区分 | 退職給付額の目安 |

|---|---|

| 大卒・大学院卒(管理・事務・技術職)の定年退職 | 1,896万円 |

| 大卒・大学院卒(管理・事務・技術職)・勤続35年以上 | 2,037万円 |

| 大卒・大学院卒(管理・事務・技術職)・勤続35年以上・一時金と年金の併用 | 2,283万円 |

銀行員の退職金を考えるときも、このような「学歴・職種・勤続年数・制度形態」の違いを踏まえて比較する必要があります。

銀行員を含む金融・保険業の退職金目安

りそな銀行の企業年金ノート2025年版では、大企業の大卒モデル退職金について、定年退職時の会社都合モデルで2,858.4万円と整理されています。

また、東京都の中小企業調査をもとにした中堅・中小企業のモデル定年退職金では、金融・保険業の大卒モデルが1,940.4万円とされています。

| 参考データ | 退職金の目安 | 注意点 |

|---|---|---|

| 大企業・大卒モデル退職金 | 定年退職で2,858.4万円 | 銀行員だけでなく大企業全体のモデル |

| 中堅・中小企業の金融・保険業 | 大卒モデル定年退職金1,940.4万円 | 銀行以外の金融・保険業も含む |

このため、銀行員の退職金は「2,000万円前後から3,000万円弱がひとつの目安」と考えられますが、あくまで長期勤続・大卒・一定の職位を前提にした参考値です。

実際には、一般職、短期勤続、自己都合退職、役職に就かないまま退職するケースでは、上記より低くなる可能性があります。

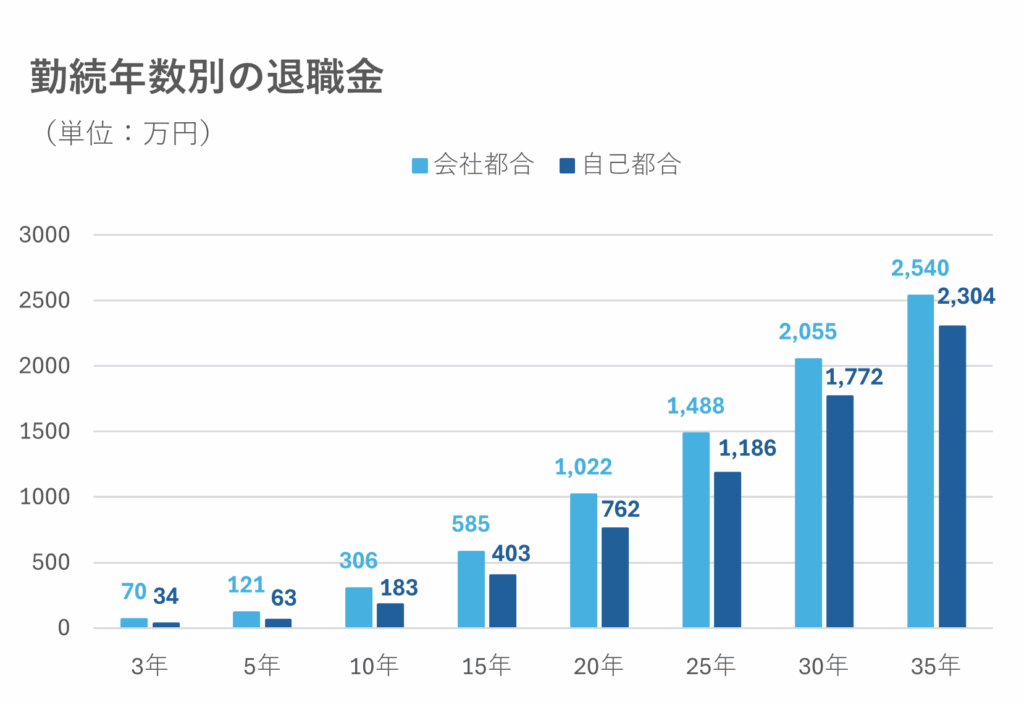

勤続年数別|長く勤めるほど退職金は増えやすい

退職金は、勤続年数が長いほど増えやすい仕組みです。大企業の大卒モデル退職金を見ると、会社都合の場合、勤続10年では305.7万円、20年では1,021.6万円、30年では2,054.5万円となっています。

| 勤続年数 | 会社都合 | 自己都合 |

|---|---|---|

| 5年 | 121.3万円 | 63.1万円 |

| 10年 | 305.7万円 | 182.8万円 |

| 20年 | 1,021.6万円 | 761.9万円 |

| 30年 | 2,054.5万円 | 1,771.8万円 |

| 35年 | 2,539.5万円 | 2,303.9万円 |

自己都合退職の場合は、同じ勤続年数でも会社都合より低くなる傾向があります。ただし、差は「必ず半分以下」や「必ず4分の1」ではありません。勤務先の退職金規程で、退職事由ごとの係数を確認しましょう。

企業ごとの差|メガバンク・地方銀行・信用金庫で制度は異なる

銀行員の退職金は、勤務先の規模や退職給付制度によって差が出ます。大企業ほど退職一時金と企業年金を併用しているケースが多く、退職給付額が高くなりやすい傾向があります。

一方で、地方銀行や信用金庫でも、長く勤めて管理職として退職する場合はまとまった退職金を受け取れる可能性があります。ただし、職位や雇用区分によっては、同じ勤続年数でも退職金が大きく変わります。

退職前に確認すべき項目は、次の通りです。

- 退職金制度の有無

- 退職一時金と退職年金の割合

- 退職金の算定基礎額

- 自己都合退職時の減額率

- 早期退職時の割増・加算の有無

- 出向・転籍・再雇用時の退職金の扱い

退職金を受け取るタイミングと条件

退職金は、退職すれば必ずすぐに受け取れるとは限りません。支給時期、支給条件、受け取り方法は勤務先の退職金規程や企業年金制度によって決まります。

特に銀行員は、定年退職、早期退職、自己都合退職、出向・転籍など、退職の形が複数あります。自分のケースで退職金がどう扱われるかを事前に確認しておきましょう。

定年退職時の退職金|制度併用の有無で金額が変わる

定年退職時の退職金は、勤続年数が長く、退職金制度の対象期間が長いほど高くなる傾向があります。

厚生労働省の調査では、大学・大学院卒(管理・事務・技術職)の定年退職者の1人平均退職給付額は1,896万円です。退職一時金制度のみの場合は1,623万円、退職年金制度のみの場合は1,801万円、両制度併用の場合は2,261万円となっています。

銀行で長く勤めた場合でも、退職一時金のみか、企業年金との併用かによって受け取り方は変わります。退職前に、退職金の見込額だけでなく、企業年金の有無も確認しましょう。

早期退職・自己都合退職|早期優遇は高く、自己都合は低くなりやすい

早期退職と自己都合退職は、同じように見えて退職金の扱いが異なります。

自己都合退職は、転職や家庭の事情など本人都合で退職するケースです。退職金規程上、定年退職や会社都合退職より支給率が低く設定されている場合があります。

一方、早期優遇退職は、会社側が制度として募集し、退職金に割増加算を付けるケースがあります。厚生労働省の調査でも、勤続20年以上かつ45歳以上の退職者では、大学・大学院卒(管理・事務・技術職)の早期優遇の退職給付額は2,266万円で、定年退職の1,896万円を上回っています。

| 退職理由 | 大学・大学院卒(管理・事務・技術職)の退職給付額 |

|---|---|

| 定年 | 1,896万円 |

| 会社都合 | 1,738万円 |

| 自己都合 | 1,441万円 |

| 早期優遇 | 2,266万円 |

早期退職を検討する場合は、割増退職金の有無だけでなく、退職後の収入、再就職までの期間、企業年金の受け取り開始時期も含めて判断しましょう。

退職金の受け取り方|一時金・年金・併用から選ぶ

退職金の受け取り方は、主に「一時金」「年金」「一時金と年金の併用」に分かれます。

一時金で受け取る場合、退職所得として扱われ、退職所得控除が使えます。退職所得控除額は、勤続年数20年以下は「40万円×勤続年数」、20年超は「800万円+70万円×(勤続年数−20年)」で計算します。

例えば勤続38年の場合、退職所得控除は800万円+70万円×18年=2,060万円です。退職金が2,500万円なら、原則として「2,500万円−2,060万円」の2分の1である220万円が退職所得になります。

ただし、一時金が必ず有利とは限りません。年金形式で受け取ると、資金を長く使える一方、毎年の所得や社会保険料に影響する場合があります。税金、生活費、住宅ローン、投資方針、相続予定を踏まえて選ぶことが大切です。

銀行員は退職金に関する相談をどこにするべきか

銀行員は金融知識がある一方で、自分自身の退職金制度、税金、老後資金設計まで一人で判断するのは簡単ではありません。

退職金に関する相談先は、悩みの内容によって分けるのがおすすめです。

| 相談したい内容 | 主な相談先 |

|---|---|

| 退職金の見込額・支給条件 | 勤務先の人事部門、企業年金窓口 |

| 退職所得の税金 | 税理士、税務署 |

| 老後資金計画 | FP、IFA、金融機関 |

| 投資信託・債券・株式などの運用 | IFA、証券会社、金融商品仲介業者 |

| 相続・贈与・不動産 | 税理士、弁護士、不動産会社など |

退職金の制度そのものは、まず勤務先に確認するのが最も確実です。そのうえで、受け取った退職金をどう管理・運用するかについては、外部の専門家に相談すると判断しやすくなります。

IFAが提供するサービスの概要

IFAは、独立系ファイナンシャル・アドバイザーと呼ばれる相談先です。金融商品仲介業者として、顧客のライフプランやニーズに合わせて、金融商品の提案、資産配分の相談、売買取引の支援などを行います。

IFA法人は、証券会社などの金融商品取引業者と業務委託契約を結んだうえでサービスを提供します。複数の金融機関と提携している場合もあり、投資信託、ETF、債券、株式などを含めて資産運用の相談ができます。

また、IFAによっては、税理士、弁護士、保険代理店、不動産会社などと連携し、相続やライフプランまで相談できる体制を整えている場合もあります。

IFAに相談するメリットと注意点

IFAに相談するメリットは、退職金を含めた資産全体を見ながら、長期的な運用方針を相談しやすい点です。

退職金は、老後資金の中心になる大きな資産です。退職直後に高リスク商品へまとめて投資したり、よく理解しないまま金融商品を購入したりすると、老後資金に大きな影響が出る可能性があります。

IFAに相談する場合は、次の点を確認しましょう。

- 金融商品仲介業者として登録されているか

- 所属する証券会社や金融機関はどこか

- 相談料・手数料・報酬体系は明確か

- 取り扱える商品に偏りがないか

- 退職金の全額投資を前提にしていないか

- リスク、手数料、解約条件を丁寧に説明してくれるか

銀行員であっても、自分の退職金を客観的に管理するには第三者の視点が役立ちます。ただし、IFAなら誰でも安心というわけではありません。登録状況や提案内容を確認し、納得できる相手に相談することが大切です。

まとめ

銀行員の退職金は、一般的に高めの水準が期待できる一方で、勤務先、職位、勤続年数、退職理由、退職一時金と企業年金の有無によって大きく変わります。

大企業の大卒モデル退職金では、定年退職時に2,858.4万円という目安があります。金融・保険業の中堅・中小企業では、大卒モデル定年退職金が1,940.4万円とされています。ただし、これらは銀行員全員に当てはまる金額ではありません。

退職前に確認すべきことは、退職金の見込額、自己都合退職時の減額、早期退職時の割増、企業年金の有無、一時金と年金の受け取り方です。

退職金は、退職後の生活を支える重要な資金です。まずは勤務先の退職金規程と見込額を確認し、そのうえで税金や運用に不安がある場合は、税理士、FP、IFAなどの専門家に相談しましょう。

退職金の使い方や運用方針に迷う場合は、以下から相談先を探してみてください。

出典

厚生労働省「令和5年就労条件総合調査の概況 3 退職給付(一時金・年金)制度」(公開日:2023年10月31日)

厚生労働省「令和5年就労条件総合調査の概況 4 退職給付(一時金・年金)の支給実態」(公開日:2023年10月31日)

りそな銀行「企業年金ノート 2025年5月号 No.685 統計でみる退職金・企業年金の実態(2025年版)」

厚生労働省「令和6年賃金構造基本統計調査の概況」(公開日:2025年3月17日)

厚生労働省「高年齢者の雇用」

国税庁「No.1420 退職金を受け取ったとき(退職所得)」

金融庁「免許・許可・登録等を受けている事業者一覧」